個人再生と自己破産の違いを徹底比較!メリット・デメリットから費用まで解説

借金問題

この記事の目次(クリックで開閉)

個人再生と自己破産の違いを徹底比較!メリット・デメリットから費用まで解説

借金問題を解決するための法的手続きには「個人再生」と「自己破産」があります。

これらは「任意整理」と並ぶ「債務整理」の主要な手段です。

特に裁判所を通して借金を大幅に減額または免除(ゼロに)するという強力な効果を持つのが特徴です。

それぞれの制度には特徴や手続きの流れ、メリット・デメリットなどがあります。

ご自身の状況や「家を残したい」「周囲への影響を最小限にしたい」といった希望に合わせて選ぶことが大切です。

本記事では、個人再生と自己破産の具体的な違い、それぞれの選び方まで詳しく解説します。

ご自身の生活再建にとって最適な方法を選択するための参考にしてください。

1. 個人再生と自己破産とは何か?

個人再生と自己破産の概要や特徴を解説します。

1-1.債務整理の3つの選択肢

「個人再生」「自己破産」のほかに、裁判所を通さず、債権者(貸主)と直接交渉して将来利息のカットや返済期間の延長(例:3年~5年)を目指す「任意整理」という手続きもあります。

参照 債務整理の3つの選択肢

- 任意整理

交渉する債権者を選べるため債務整理による生活への影響を最小限にしたい、元金は返済できる方向け。 - 個人再生

住宅ローン返済中の家を残したい、借金を大幅に減額したい方向け。 - 自己破産

返済不能で、借金をゼロにすることで生活を再建したい方向け。

本記事では、「個人再生」と「自己破産」の2つに絞ってくわしく比較します。

どちらの手続きも複雑であるため弁護士や司法書士といった専門家に依頼する人が多く、早めに相談することが望ましいです。

ご自身の財産状況や将来の見込みを踏まえたうえで、どの制度が自分に適しているかを慎重に見極めることが大切です。

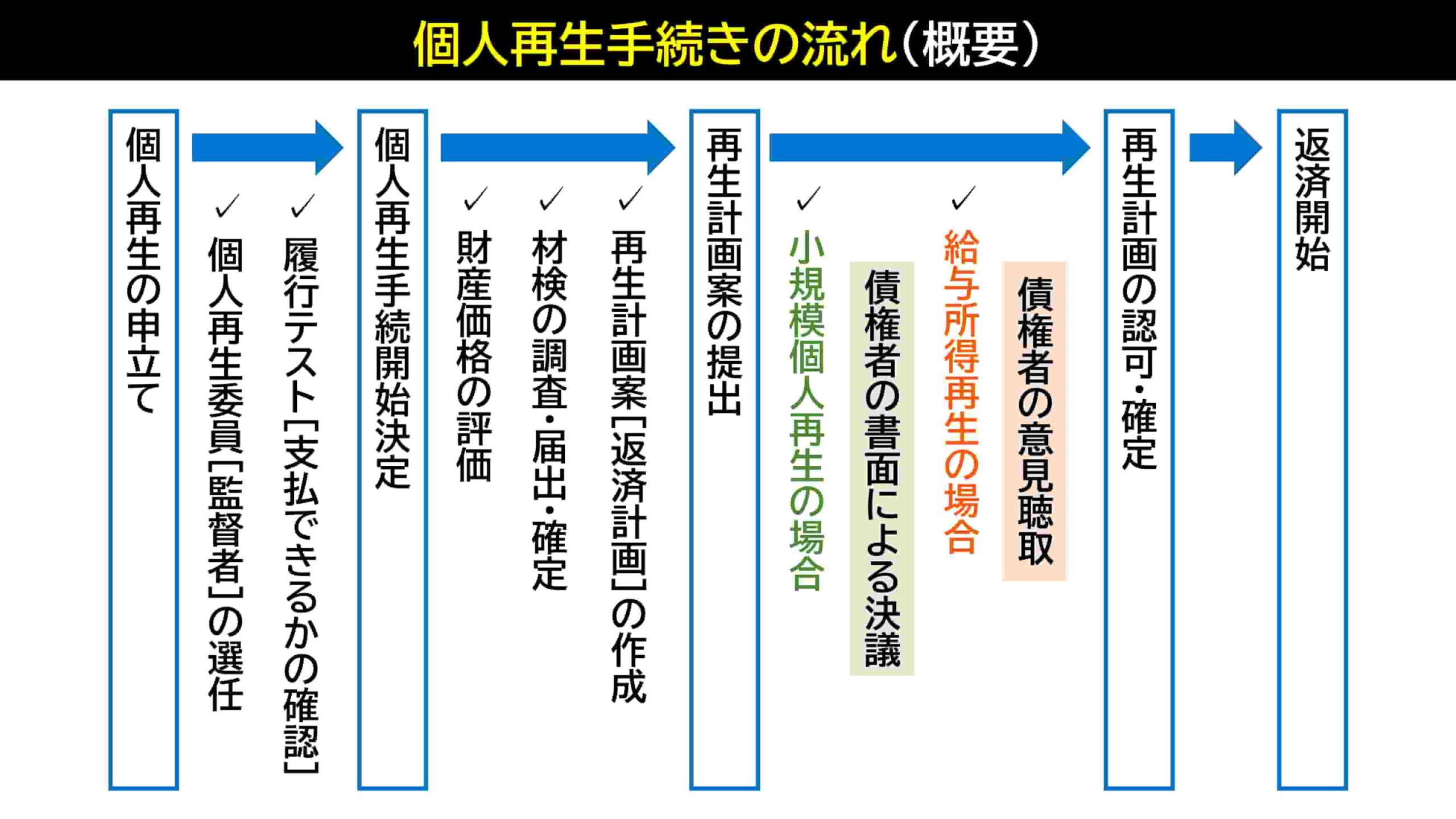

1-2. 個人再生の概要と特徴

個人再生は、返済能力のある個人が債務の大幅な減額を図るための制度です。

裁判所を通して行う厳格な手続きであるため、法的に確実な負債整理が可能です。

個人再生は、裁判所に申立てをおこない、法律(民事再生法)に基づき、借金を大幅に減額(例:5分の1や10分の1に圧縮)したうえで、残額を原則3年間(最長5年間)で分割払いします。

返済総額は債務者の収入や財産状況などを踏まえて決定されます。

借金総額を大幅に減らすことができるため、返済に困窮している人にとっては大きな助けとなります。

原則として「将来にわたり継続的に収入を得る見込み」がある人が利用可能です。

これは、定められた再生計画に沿って減額後の借金をきちんと弁済していく必要があるからです。

個人再生には、主に以下の2つの手続きがあります。

参照 個人再生の種類

- 小規模個人再生

将来の継続的な収入が見込まれる個人が対象。

債権者の「過半数の同意」または「同意しない債権者の債権額が総額の半分を超えない」ことが認可の要件の一つです(民事再生法第230条6項)。

主に個人事業主や、給与所得者でもこちらを選ぶ場合があります。 - 給与所得者等再生

収入が給与などで、その変動幅が小さい(安定している)給与所得者などが対象。

「小規模個人再生」のような債権者の同意は不要ですが、減額後の返済額が「可処分所得」(収入から税金や最低生活費などを引いた額)の2年分以上でなければならないという基準が設けられています(民事再生法第241条)。

個人再生で返済する額(最低弁済額)は、法律で定められた基準(例:借金500万円~1500万円なら5分の1)と、申立人が所有する財産の総額(清算価値)を比較し、どちらか多い方の金額となります(これを清算価値保証の原則といいます)。

- 債務総額が100万円未満:債務総額

- 100万円以上500万円未満:100万円

- 500万円以上1500万円未満:債務総額の5分の1

- 1500万円以上3000万円未満:300万円

- 3000万円以上5000万円以下:債務総額の10分の1

この「清算価値保証の原則」があるため、例えば借金が600万円(基準では120万円に減額)でも、価値が200万円の自動車や解約返戻金200万円の生命保険など、合計400万円の財産を所有している場合、返済額は400万円となります。

逆に言えば、清算価値以上の金額を3年(ないし5年)で支払えば、財産を処分しなくて良いのが個人再生の大きなメリットです。

場合によっては「住宅資金特別条項(住宅ローン特則)」を利用して、住宅ローンが残っている自宅(持ち家)を残すことも可能です(民事再生法第196条)。

また、借金の原因が浪費やギャンブルだった場合でも利用が可能という点も特徴です。

自己破産の最大のメリットは借金返済の免除です。

一定の場合に、借金の返済を認めないことを法律で定めています(「免責不許可事由(めんせきふきょかじゆう)」と言います)。

浪費やギャンブルによる借金は、免責不許可事由に当たります。

自己破産を選択できないケースでも個人再生を検討することで解決が期待できます。

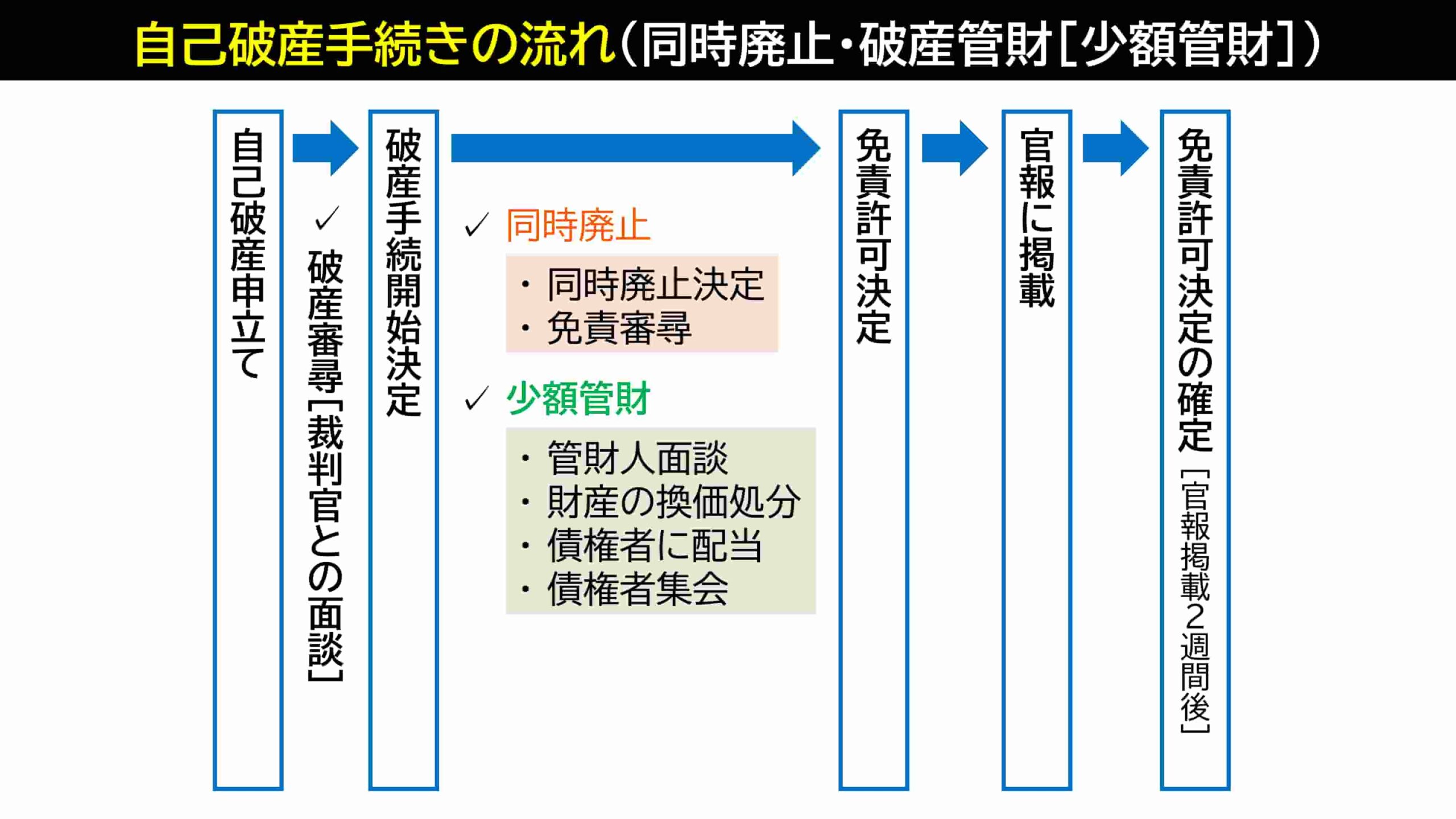

1-3. 自己破産の概要と特徴

自己破産では、裁判所の「免責許可決定」が認められると、原則として全ての借金がゼロになる点が最も大きな特徴です(破産法第253条)。

ただし、税金や社会保険料(国民健康保険料など)、養育費、悪意で加えた不法行為に基づく損害賠償金などの一部の債務(非免責債権といいます)の支払い義務は残ります。

また、一定の価値がある財産は処分(清算)する必要があります。

また、「免責不許可事由」に該当すると借金が免除されないこともあるため、手続き前によく確認する必要があります。

ただし、不許可事由があっても、裁判所が諸般の事情を考慮して免責を許可する「裁量免責」(同条第2項)が認められるケースもあるため諦める必要はありません。

申立人の財産状況や借金の原因などにより、次の2つのいずれかの手続きに分かれます。

参照 破産手続きの種類

- 同時廃止

申立人に、債権者へ配当するほどのまとまった財産がない場合に適用される簡易的な手続き。

破産手続の開始決定と同時に手続きが終了(廃止)するため、期間が短く、費用も安い傾向があります。

- 管財事件

一定以上の財産(例:不動産、価値20万円超の保険の解約返戻金、99万円超の現金など)がある場合や、借金の原因(浪費など)に調査が必要な場合に適用されます。

裁判所によって「破産管財人」が選任され、財産の調査・管理・売却(換価)・債権者への配当がおこなわれます。

手続きが複雑で期間も長く、管財人費用(最低でも20万円~)が別途必要になります。

借金問題の無料相談を実施中

受付スタッフが弁護士とのご相談日程を調整いたします。

2. 個人再生と自己破産の違い

個人再生と自己破産には、利用条件や手続き後の生活において大きな違いがあります。

2-1. 利用条件・要件の違い

利用条件・要件の違い

| 自己破産 | 支払い不能で、免責不許可事由に該当しないこと |

|---|---|

| 個人再生 | 返済前提の手続きのため返済能力があること |

個人再生は、書類準備から再生計画案の提出、裁判所の認可決定が確定するまでに半年~1年程度かかります。

その後も減額後の借金を原則3年(最長5年)かけて返済していくため、手続きは長期に渡ります。

一方、自己破産は申立てから免責決定に至るまでの期間は、同時廃止であれば3か月~9か月程度が目安です。

ただし管財事件となると財産の調査・換価などで半年~1年以上と時間が長引く場合もあります。

自己破産の方が比較的早期に借金の支払い義務から解放されやすいメリットがありますが、それに伴う制限も覚悟しなくてはなりません。

期間の違いは、家計にも大きな影響があります。

いつまでにどういった形で返済や処分を進めたいかなど、計画的に手続きを選ぶとよいでしょう。

2-3. 手続き費用の違い

手続き費用の比較

| 自己破産 | 同時廃止 合計 30万円~40万円程度

弁護士費用:30万円程度

裁判所費用:数万円 |

|---|---|

| 破産管財 合計70万円~100万円程度

裁判所費用:数万円程度(申立印紙代・郵券・官報掲載料等)

破産管財人の費用:20万円~50万円程度(選任された場合) 弁護士費用 50万円程度~(手続き代行を依頼した場合) |

|

| 個人再生 | 合計 50万円程度

裁判所費用:数万円程度(申立印紙代・郵券・官報掲載料等)

個人再生委員の報酬:15万円~(選任された場合) 弁護士費用:30万円程度~(手続き代行を依頼した場合) |

個人再生の費用は、手続きを指導・監督する個人再生委員が選任された場合、弁護士に手続きの代行を依頼した場合に大きく変わります。

また再生計画案の作成など手続きが複雑なため、弁護士に依頼することが多く、自己破産(同時廃止)より弁護士費用も高額になるのが一般的です。

自己破産の費用は、管財事件になるかどうかで費用は大きく変動し、管財人への引継予納金(最低20万円~)が必要となるため、結果的に個人再生より高額になることもあります。

経済的な負担を抑えたいと考える方は、多くの法律事務所が費用の分割払いに対応しているため、まずは相談してみることが重要です。

2-4. 残る借金額・免責可否の違い

減額幅と免責条件の比較

| 自己破産 | 非免責債権を除き、借金全額免除。 ただし、免責が認められない可能性がある(免責不許可事由)。 |

|---|---|

| 個人再生 | 借金の額に応じて大幅減額(最低返済額は100万円)。 自己破産の免責不許可事由がある場合でも個人再生手続きの利用が可能。 |

個人再生では、借金が完全にゼロになるわけではありません。

ただ、減額幅は非常に大きく、例えば借金800万円の場合、最低弁済額の基準では5分の1の160万円まで圧縮される可能性があります(ただし、所有財産の清算価値がこれを上回る場合は、その価値が返済額となります)。

そのため、減額後の借金を再生計画にそって返済していく必要があります。

一方の自己破産では、免責が認められれば原則として借金は全て(全額)免除されます。

しかし、浪費などが原因の場合には免責が認められないことがあるため注意が必要です(ただし「裁量免責」の可能性もあります)。

手続き後に返済義務が残るかどうかは、今後の生活設計に影響があります。

まずはご自身の返済可能範囲を見極め、どの手続きをとるか冷静に判断するのが大切です。

2-5. 財産処分の範囲の違い

財産の扱いに関する比較

| 自己破産 | 基本的に一定の財産以外は処分が必要 |

|---|---|

| 個人再生 | 自宅などを残すことができる。 |

個人再生は財産を残しやすい一方、自己破産は一定以上の財産が処分されます。

個人再生の場合、財産が処分されるリスクは自己破産ほど高くありません。

「清算価値」以上の額を返済する計画が認可されれば、原則として財産(家や車、生命保険など)を手放さずに済むケースが多いです。

自己破産では高額な財産がある場合に、管財人によって資産が売却(処分)され、債権者への配当に充てられる可能性が大きくなります。

ただし、「自由財産」として法律で定められた範囲(例:99万円以下の現金、差押禁止財産、裁判所の運用で価値が20万円以下の個別の財産など)は手元に残すことが認められています。

2-5-1. 自宅不動産や車を残せるか

住宅ローンが残っている自宅不動産は、抵当権などの担保権が設定されていることがほとんどです。

個人再生では、「住宅資金特別条項(住宅ローン特則)」制度を利用することで、「住宅ローン以外の担保権が付いていない」など一定の要件を満たせば、住宅ローンをそのまま(またはスケジュール変更して)支払いながら自宅を手元に残すことができます。

持ち家を失いたくない人にとっては大きなメリットです。

自己破産では担保付きの財産は処分対象となることがほとんどです。

住宅ローンの債権者である金融機関が、担保権(抵当権)を実行し、競売にかけて処分されるリスクは高いでしょう。

自動車(車など)の取り扱いは、ローンを完済済みか、返済中により異なります。

自己破産の場合

車の価値が20万円以下、初年度登録から一定期間経過している場合には自由財産として残せる可能性があります。

完済までローン会社は所有権を留保しているため、車両は引き上げられます。

個人再生の場合

価値(査定額)が「清算価値」に加算されます。

その分、返済額が増える可能性はありますが、車そのものを処分することを求められることはありません。

ローン会社の規約により引き上げられるのが原則です。

多くの場合、ローン完済まで車の所有権がローン会社に留保されているためです。ただし、専門家を通じた交渉(例:第三者による一括弁済など)で残せる可能性もあります。

2-6.保証人への影響の違い

保証人・連帯保証人への影響の違い

基本的に、どちらの手続きも保証人・連帯保証人に一括請求がある。

| 自己破産 | 主債務者が免責を受けても、保証人・連帯保証人の保証債務は免除されません。 保証人・連帯保証人が免責を受けた場合、保証債務が免除されます。 |

|---|---|

| 個人再生 | 減額された元金ではなく、元の借金全額について保証人が請求を受けます。 |

個人再生・自己破産、どちらの手続きを選んだ場合でも、保証人・連帯保証人が付いている借金は、債権者から保証人に対して一括請求がおこなわれます。

これは、債務整理によって減額・免除されるのは、あくまで申立人本人の債務だけだからです。

保証人に迷惑をかけたくない場合、手続き前に保証人とよく話し合うか、保証人も含めて任意整理や自己破産などの債務整理を検討する必要があります。

2-7. 職業制限・資格制限に関する違い

職業や資格への制限の違い

| 自己破産 | 手続き中は、一部の資格が制限される職業がある。 |

|---|---|

| 個人再生 | 手続きによる職業資格への制限はない。 |

自己破産は、例えば、弁護士・司法書士・税理士などの士業、生命保険募集人、宅地建物取引士、警備員など、法律で定められた規定によって一時的に業務ができない場合があります。

この制限は、基本的に破産手続の開始決定から免責許可決定が確定するまでの間(数か月~1年程度)の一時的なものです。

免責許可が確定すれば「復権」し、再びその職業に就くことができます。

個人再生では、基本的に資格制限はありません。

そのため、手続き期間中も仕事を継続して安定収入を得られる環境を維持しやすいという利点があります。

職業制限の有無は今後の収入にも影響があります。

どのような働き方をしているか、資格を持っているかといった点を考慮して選択することが大切です。

2-8. 郵便物転送・引越しへの影響の違い

郵便物と居住移動の制限の違い

| 自己破産 | 手続き中は申立人宛の郵便物が管財人に転送される(管財事件・少額管財事件)。 手続き中の引っ越しは制限される(裁判所の許可が必要。管財事件・少額管財事件)。 |

|---|---|

| 個人再生 | 手続き中に、郵便物が再生委員に転送されることはありません。 手続き中に引っ越しが制限されたりすることはありません。 |

自己破産で管財事件になると、破産管財人が債務者の財産調査(隠し財産がないかなど)を行うため、一定期間、申立人宛の郵便物が管財人に転送されます。

プライバシー面での抵抗を感じる方も少なくありません。

同時廃止の場合は、管財人が選任されないため転送もありません。

個人再生では、原則として郵便物が転送されることはありません。

引越しに関しても、自己破産(管財事件)では裁判所の許可が必要になります(破産法第37条)が、個人再生では制限はありません。

2-9. 信用情報(ブラックリスト)への影響の違い

信用情報(ブラックリスト)への影響の違い

個人再生・自己破産のどちらも信用情報に登録される。

| 登録期間 | 信用情報機関によって異なるが、目安として5年~7年程度。 |

|---|---|

| 影響 | 登録期間中は、新たな借り入れ(ローン)、クレジットカードの作成・利用、スマートフォンの分割払いなどが非常に困難になる。 |

| 違いの有無 | どちらも事故情報として登録される(これは任意整理でも同様です)。 |

個人再生・自己破産のどちらを選んでも、信用情報機関(JICC, CIC, KSCなど)に「事故情報」として登録されます。

これがいわゆる「ブラックリストに載る」状態です。

| 信用情報機関 | JICC (株式会社日本信用情報機構) |

CIC (株式会社シー・アイ・シー) |

KSC (全国銀行個人信用情報センター) |

|---|---|---|---|

| 主な加盟業種 | 消費者金融、信販会社 など | 信販会社、クレジットカード会社 など | 銀行、信用金庫、保証会社 など |

| 登録される情報 | 債務整理、破産申立の事実 (※1) | 返済状況の「異動」情報 (※2) | 官報情報 (破産・民事再生手続開始決定) |

| 登録期間 | 契約継続中 及び 契約終了後5年以内 | 契約期間中 及び 契約終了後5年間 | 当該決定日から 7年を超えない期間 |

| 起算点の目安 | 免責許可決定や再生計画完済(=契約終了)の時点から5年 | 免責許可決定や再生計画完済(=契約終了)の時点から5年 | 裁判所による「手続開始決定日」から7年 |

(※1) JICCでは免責が確定すると、加盟会社(債権者)はその情報を「完済」として報告し、これが「契約終了」の扱いとなります。

(※2) CICでは免責許可決定が確認されると「契約終了」となります。

このデメリットは避けることができません。

ただ、借金問題を解決し、生活を再建するための必要なステップです。

2-10. 借金の原因と免責不許可事由

借金の原因が、浪費やギャンブルなどの場合、個人再生が適している可能性があります。

自己破産では、浪費(高額な飲食、ショッピング)やギャンブル、FX投資などで借金が膨らんだ場合、「免責不許可事由」(破産法第252条第1項)に該当します。

これは、借金の免除(免責)を認めない可能性があるケースを法律で定めたものです。

- 財産を隠したり、壊したり、不利益に処分すること。

- 特定の債権者にだけ返済すること(偏頗弁済)。

- 浪費やギャンブルによって著しく財産を減少させ、または過大な債務を負担すること。

- その他、裁判所への虚偽説明など。

これらに該当すると、裁判所から厳しく追及され、免責が下りない(=借金がゼロにならない)リスクがあります。

ただし、不許可事由があっても、裁判所が申立人の反省の態度などを考慮して免責を許可する「裁量免責」(同条第2項)が認められるケースも実務上は多いです。

一方、個人再生では、借金の原因が浪費やギャンブルであっても、それが理由で手続きが不認可になることは原則ありません。

そのため、自己破産の「免責不許可」のリスクが非常に高い人には、個人再生が有力な選択肢となります。

借金問題の無料相談を実施中

受付スタッフが弁護士とのご相談日程を調整いたします。

3. どちらを選ぶ?個人再生に向いている人・自己破産に向いている人

実際に手続きを選択するときには、ご自身の収入状況や財産状況、借金の原因、そして「何を一番守りたいか」を考慮する必要があります。

個人再生に向いているケースと自己破産に向いているケースを確認しましょう。

いずれの場合も職業資格や家族への影響、保証人への負担などを慎重に検討する必要があります。

どちらを選ぶか迷ったら、弁護士などの専門家に相談することで、より適切な判断が可能となるでしょう。

4. まとめ:専門家に相談して自分に合った解決策を見つけよう

個人再生と自己破産にはそれぞれメリット・デメリットがあり、状況に応じて適切な手続きを選ぶことが重要です。

まずはご自身の借金総額やそれを生み出した原因、家族の希望(特に持ち家)や将来設計をしっかりと整理することから始めましょう。

持ち家を残して返済を続けたいなら個人再生、返済自体が難しいなら自己破産といった選択肢が見えてきます。

それぞれの手続きにかかる費用や期間、制限などを専門家から説明を受けたうえで比較検討し、ご自身やご家族にとって納得いく方法を選ぶことが大切です。

どちらも裁判所を伴う手続きであるため、素人判断で進めると想定外のデメリット(財産を失う、保証人に迷惑がかかるなど)が生じる場合もあります。

「弁護士への相談は敷居が高い」「費用が払えるか不安」と感じるかもしれませんが、多くの事務所では初回相談を無料で受け付けており、費用の分割払いにも柔軟に対応しています。

古山綜合法律事務所では、借金問題について無料相談(初回・来所)を実施しています。

WEBフォーム(メール)、電話、LINEなどからお気軽にお問い合わせください。

ご事情を丁寧にお伺いし、解決までの見通しについてアドバイス致します。

ご自身の状況に最適な解決策を見つけるためには、弁護士や司法書士といった専門家への相談が不可欠です。

悩みを放置せず、早めに専門家へ相談し、経済的な再建への一歩を踏み出してください。

借金問題の無料相談を実施中

受付スタッフが弁護士とのご相談日程を調整いたします。