自己破産による手続期間の目安は?同時廃止・管財事件別にわかりやすく解説

借金問題

この記事の目次(クリックで開閉)

- 自己破産による手続期間の目安は?同時廃止・管財事件別にわかりやすく解説

- 1. 自己破産の手続全体像と期間のポイント

- 2. 同時廃止事件の期間と流れ

- 2-1. 同時廃止事件の申立てから免責まで

- 2-2. 期間の目安と注意点

- 3. 管財事件・少額管財事件の期間と手順

- 3-1. 管財事件と少額管財の違い

- 3-2. 開始決定から免責までの一般的なスケジュール

- 4. 期間が長引くケースと主な原因

- 4-1. 書類収集の遅れや不備

- 4-2. 債権者の異議申し立て

- 5. 自己破産中の制限事項と期間

- 5-1. 職業・資格の制限と停止期間

- 5-2. 転居や海外渡航に関する制限

- 5-3. クレジットカードやローン利用の制限

- 6. 自己破産後の影響とその期間

- 6-1. 信用情報機関への登録期間

- 6-2.信用情報が削除されたあとの借り入れ

- 7. よくある質問(Q&A)

- Q1.自己破産を最短期間で終わらせるコツは?

- Q2.法テラスの利用で期間は長くなる?

- 8. 自己破産の期間を短縮するためのポイント

- 8-1. 専門家への早期相談

- 8-2. 書類準備をスムーズに進める

- 9.まとめ

自己破産による手続期間の目安は?同時廃止・管財事件別にわかりやすく解説

自己破産の申し立てから免責(借金の支払い義務がなくなること)までの期間は、「同時廃止事件」で3~6カ月程度、「管財事件」で6カ月~1年以上が一般的な目安です。

本記事では、自己破産の期間について、同時廃止・管財それぞれの具体的なスケジュールを解説します。

さらに、期間が長引く原因や、ブラックリスト(信用情報)の登録期間、職業制限など、生活再建の見通しを立てるために必要な情報もあわせてお伝えします。

1. 自己破産の手続全体像と期間のポイント

申立て前の準備から、免責が確定するまで、いくつかの重要なステップがあります。

自己破産手続きは大きく分けて、以下の3つのフェーズで進行します。

① 受任・準備期間

弁護士・司法書士へ依頼し、債権者へ受任通知を送付。取り立てが止まっている間に、申立書類や資料(家計簿など)を作成・収集する期間。

② 裁判所手続期間

裁判所へ申し立てを行い、審理を経て免責決定が出るまでの期間。

③ 免責確定後の期間

免責決定が確定し、法的効力を持つまでの期間(約1ヶ月)。

手続き期間は「同時廃止事件」になるか「管財事件」になるかで大きく変わります。

借金の総額、20万円を超える価値のある財産の有無、免責不許可事由(ギャンブル等)の有無などによって、裁判所がどちらの手続きにするかを決定します。

管財事件は、換価、配当などの手続きがあるため、同時廃止よりも手続き期間は長くなります。

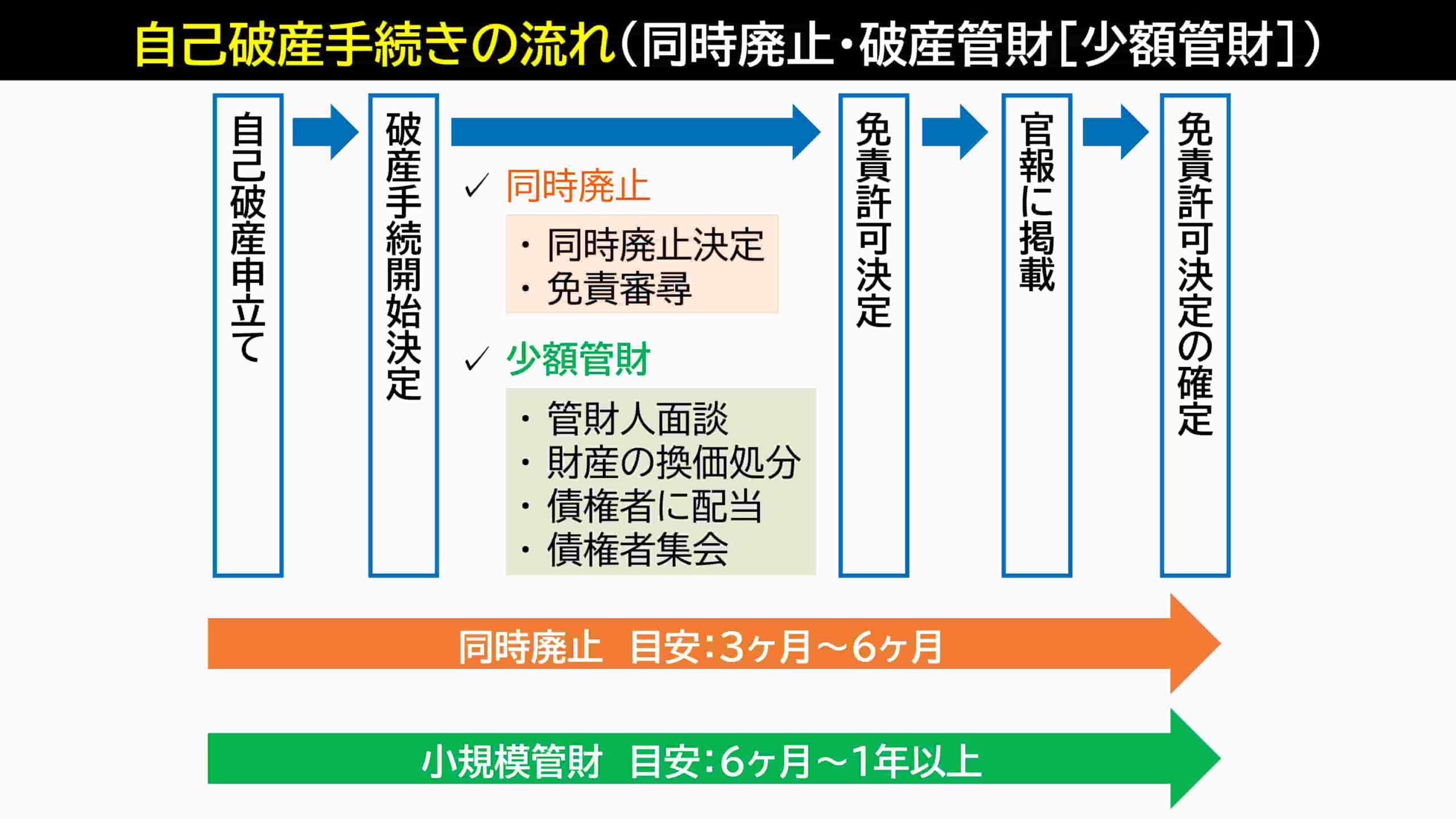

2. 同時廃止事件の期間と流れ

同時廃止事件は、破産手続開始決定と同時に手続きを廃止(終了)させるものです。

統計上、自己破産全体の多くがこの同時廃止に分類されます。

同時廃止事件は、破産申立人にめぼしい財産(一般的に20万円以上の価値があるものなど)が見当たらない場合や、法律上免責が認められないケース(免責不許可事由)に当たらない場合に適用されます。

破産管財人を選任する必要がないため予納金(費用)を抑えられるだけでなく、換価(現金化)のうえ債権者に配当する必要もないため、免責までの期間が3~6カ月程度と比較的短い点が最大のメリットと言えます。

ただし、申し立て書類の準備が不十分だと裁判所から書類の追加提出を求められたり、債権者から異議が出たりした場合には、手続きが長引くこともあります。

裁判所や地方によって破産手続きの運用が異なるケースがあります。

まずは、最初に弁護士などの専門家へ相談し、自身の状況を正確に伝え、アドバイスを受けることをおすすめします。

2-1. 同時廃止事件の申立てから免責まで

同時廃止事件の手続きは以下の通りです。

① 専門家への相談・依頼

弁護士や認定司法書士へ依頼し、債権調査と書類収集を開始します。

② 申立て

申立人の住所を管轄する地方裁判所に申立書類一式を提出します。

このとき戸籍謄本、住民票、給与明細、通帳のコピー(過去1〜2年分)、家計簿などを正確に揃えることが大前提です。

③ 破産審尋(面接)

裁判官と面接を行う場合があります(即日面接制度を利用する場合は弁護士のみが出頭することもあります)。

④ 破産手続開始決定・同時廃止決定

書面審査や審尋で問題がなければ、手続き開始と同時に終了が決定します。

⑤ 免責審尋

免責(借金の返済義務を免除する)を許可して良いかどうかの最終確認の面接が行われます。

⑥ 免責許可決定

債権者集会は開かれず、債権者から大きな異議が出ない場合、免責許可の決定が出されます。

免責決定は多くの裁判所で申立てから数カ月程度を要します。

免責決定が官報に掲載された日から、債権者から不服申立てがなく2週間経過した時点で、免責の効果が確定します(債務者は法的に支払い義務を免れることになります)。

官報掲載のタイミングもありますが、免責決定から効果確定までに約1ヶ月程度が目安となります。

2-2. 期間の目安と注意点

同時廃止事件の標準的な期間は3~6カ月です。

ただし、「財産隠し」や「書類の矛盾」がある場合は、途中から管財事件へ移行し、期間も費用も大幅に増えてしまいます。

また、裁判所によっては、申立件数が多いと審査に時間がかかることもあり、同時廃止事件でも予想外に長期化する事態が起こることがあります。

スムーズに進めるためには、弁護士へ早期に相談して、書類を間違いなくそろえ、裁判所に指摘される可能性が高い問題点について対策を検討しておくことが大切です。

借金問題の無料相談を実施中

受付スタッフが弁護士とのご相談日程を調整いたします。

3. 管財事件・少額管財事件の期間と手順

破産申立人に一定の財産(不動産、高額な車、解約返戻金のある保険など)が見込まれる場合や、借金の原因がギャンブルや浪費などで「調査の必要がある」と判断された場合は、管財事件または少額管財事件となります。

管財事件では、裁判所から選任された「破産管財人(弁護士)」が、債務者の財産や収入状況、借金の理由を詳しく調査します。

その結果、換価すべき資産がある場合は、それを処分して債権者へ配当が行われます。

この手続きが加わるため、同時廃止に比べて時間と費用がかかるのが特徴です。

3-1. 管財事件と少額管財の違い

管財事件には「通常管財」と「少額管財」の2種類があります。

通常管財事件

財産規模が大きい、または事案が複雑なケース。

予納金が高額(50万円〜)になり、期間も長くなる傾向があります。

少額管財事件

弁護士が代理人となっている場合に限り適用される運用(東京地裁など多くの裁判所で採用)。

財産調査や手続きを簡素化し、予納金を20万円程度に抑えることができます。

少額管財は、財産はあるが規模が大きくないため、管財費用を軽減した手続きです。

それでも同時廃止に比べると、調査や配当のプロセスがあるため、終了までの期間は長めです。

一般的には、申し立てから終了まで少額管財で6カ月以上、通常管財で1年以上かかることもあります。

破産手続きが長引くと精神的にも負担が大きくなるため、専門家とよく相談して対応を進めることが大切です。

3-2. 開始決定から免責までの一般的なスケジュール

管財事件の大まかな流れは以下の通りです。

① 開始決定

裁判所が破産手続開始決定を出し、管財人が選任されます。

② 管財人面談

破産者、代理人弁護士、管財人の三者で面談を行い、財産状況の確認や問題点について指摘を受けます。

通常、破産決定後すみやかに管財人と面談をおこないます。

また、司法書士は申立書作成の権限しかないため、破産管財人との面談に同席することはできません。

③ 財産の管理・処分

管財人が預金や保険の解約返戻金、不動産などを調査・換価します。

この間、郵便物は管財人に転送され、中身をチェックされます。

④ 債権者集会

2〜3ヶ月に1回程度のペースで、裁判所にて集会が開かれます(「財産状況報告集会」)。

配当する財産がなければ1回で終わることもありますが、調査や財産の換価手続きなどが長引けば第2回、第3回と続きます。

⑤ 配当・免責決定

配当が終わるか、配当すべき財産がないことが確定(異時廃止)すれば、免責の手続きに進みます。

最終的に裁判所が免責を許可し、その後、一定期間を経て免責決定が確定する仕組みです。

4. 期間が長引くケースと主な原因

手続きがスムーズに進まずに時間がかかる場合には、いくつかの典型的な要因が存在します。

主な原因は、書類の不備、管財人の調査への非協力、そして債権者の強い反対などです。

特に、借金の事情が複雑な場合や、多重債務に至る過程で不透明な資金の動き(使途不明金)などがあれば、管財人や裁判所はより詳しい調査を求め、期間が延びる傾向にあります。

4-1. 書類収集の遅れや不備

自己破産には様々な書類が必要です。

家計簿(過去2ヶ月分)、通帳の写し(過去1〜2年分)、保険証券、退職金見込額証明書など、その種類は多岐にわたります。

これらを1つでも欠けたままで申立てを行うと、裁判所から追加提出(追完)を求められます。

申立て内容に誤りや記載漏れがあると、裁判所からの修正指示(補正)への対応に追われ、審査期間が大幅に延びてしまいます。

不備を防ぐには、専門家の指示に従いながら、必要書類をリストアップして早めに取り掛かることが大切です。

特に、役所や勤務先から取り寄せる書類は時間がかかるため、優先的に手配しましょう。

4-2. 債権者の異議申し立て

自己破産では、債権者が免責に対して意見を述べる機会があります。

例えば、「破産直前にクレジットカードで高額な商品を購入して換金した」「一度も返済がなく、最初から返す気がなかったのではないか」といった場合、債権者が異議を申し立てることがあります。

異議申し立てがあった場合、裁判所は慎重な判断を迫られるため、追加の審理が必要になり、通常よりも免責決定まで時間がかかります。

こうしたケースでは、弁護士のサポートを受けながら、やむを得ない事情があったことを丁寧に説明し対応していく必要があります。

借金問題の無料相談を実施中

受付スタッフが弁護士とのご相談日程を調整いたします。

5. 自己破産中の制限事項と期間

「自己破産をすると一生制限を受けるのではないか」と誤解されている方もいますが、多くの制限は「手続開始から免責確定まで」の期間に限られます。

この期間中、日常生活や仕事においてどのような制限を受けるのか、具体的に解説します。

5-1. 職業・資格の制限と停止期間

警備員、保険外交員、宅地建物取引士、企業の役員(取締役)、士業(弁護士・税理士等)など、他人の財産を扱う特定の資格・職業については、自己破産手続中は業務を行うことができません(欠格事由)。

制限される期間

破産手続開始決定から、免責許可決定が確定して「復権」するまで。

注意点

会社を解雇されるわけではありませんが、資格制限を受ける職種・職業の場合には一時的に部署異動や休職が必要になる場合があります。

破産手続きが完了し免責が確定すれば、基本的には資格や地位は回復(復権)されます。ご自身の職業が制限対象かどうかは、申立て前に必ず弁護士に確認してください。

5-2. 転居や海外渡航に関する制限

これは主に管財事件の場合の制限です。

管財事件の手続き中は、財産隠しや逃亡を防ぐため、裁判所の許可なく居住地を変える(引越し)ことや、長期の旅行(特に海外渡航)をすることが制限されます。

同時廃止の場合

原則として居住の制限はありませんが、住所が変わった場合は速やかに裁判所へ報告が必要です。

管財事件の場合

転居や旅行には管財人の同意と裁判所の許可が必要です。

正当な理由(転勤や冠婚葬祭など)があれば許可されることが一般的です。

勝手な行動は免責不許可事由になる可能性があるため、必ず事前に代理人である弁護士や管財人に相談しましょう。

5-3. クレジットカードやローン利用の制限

破産手続き開始前から、弁護士が受任通知を送った時点で、対象のクレジットカードやローンは利用できなくなります。

また、手続き中に新たにカードを作ったり、借金をしたりすることは、免責が認められなくなるリスクが極めて高いため厳禁です。

この時期は「現金生活」に慣れるための重要な期間です。

収入の範囲内で生活する習慣を身につけましょう。

6. 自己破産後の影響とその期間

免責が確定して借金がゼロになっても、すぐに全ての信用が元通りになるわけではありません。

いわゆる「ブラックリスト」の登録期間について解説します。

6-1. 信用情報機関への登録期間

自己破産をした事実は、信用情報機関(CIC、JICC、KSC)に事故情報として登録されます。

これにより、一定期間はクレジットカードの作成、住宅ローンや車のローンの審査、携帯電話端末の分割払いが極めて困難になります。

信用情報機関(ブラックリスト)の登録期間

| 信用情報機関 | 概要 | 登録期間 |

|---|---|---|

| 株式会社シー・アイ・シー (CIC) |

主に信販会社(クレジットカード会社)や消費者金融が加盟。 | 免責許可決定の確定日から5年間。 |

| 株式会社日本信用情報機構 (JICC) |

主に消費者金融や一部の信販会社が加盟。 | 免責許可決定の確定日から5年間。 |

| 全国銀行個人信用情報センター (KSC) |

主に銀行や信用金庫、信用組合などが加盟。 | 破産手続開始決定の日から7年間 (2022年10月まで10年でしたが短縮されました)。 |

6-2.信用情報が削除されたあとの借り入れ

信用情報機関の事故情報が削除されたあとも、ローン審査、クレジットカードの新規申し込みが通らない可能性があります。

これは社内で独自のデータベースに登録されていることもあり、必ずしも審査を通過するとは言い切れません。

借金問題の無料相談を実施中

受付スタッフが弁護士とのご相談日程を調整いたします。

7. よくある質問(Q&A)

自己破産の期間について、当事務所に寄せられることの多い質問にお答えします。

Q1.自己破産を最短期間で終わらせるコツは?

最も重要なのは、弁護士への早期相談と問題点への対策準備です。

弁護士に依頼した場合でも、債権者は貸金返還請求訴訟を起こすことがあります。

破産開始決定があると給与差押えなどの強制執行は中止(効力が停止)します(破産法第42条)。

悩んでいる間にも利息や遅延損害金は増え続け、債権者からの訴訟リスクも高まります。

とにかく早く弁護士に依頼すれば、こうした訴訟リスクを軽減でき、生活再建も早くなります。

Q2.法テラスの利用で期間は長くなる?

法テラス(日本司法支援センター)の民事法律扶助制度を利用すると、弁護士費用の立替えをしてもらえます。

この場合、法テラスによる「審査」の期間(2週間〜1ヶ月程度)が加わるため、通常の依頼より申立てまでの着手が若干遅くなる傾向はあります。

しかし、費用が払えずに手続きがストップするリスクを避けられるという大きなメリットがあります。

数週間の差よりも、確実に手続きを進められる方法を選ぶことが重要です。

費用の分割払いも可能になるため、経済的に苦しい方には推奨される選択肢です。

8. 自己破産の期間を短縮するためのポイント

最後に、自己破産の手続きを少しでも早く、確実に終わらせるための3つのポイントを整理します。

8-1. 専門家への早期相談

自己破産を自分一人(本人申立て)で行うことは可能ですが、書類の多さや裁判所対応の難しさもあり、大きな負担となる場合があります。

不備があれば何度もやり直しになり、期間は長期化します。

実務経験豊富な弁護士に依頼すれば、あなたの状況に合わせて「同時廃止」か「管財事件」かの見通しを立て、必要な準備と裁判所・債権者への対応を代行してもらうことができます。

なお、多くの法律事務所では「弁護士費用等の支払い」について分割払いに対応しています。

ただし、分割払いの場合、原則として費用の積み立てが完了してからの申立て(着手)となります。

もし、親族からの援助などで費用を早期に用意できる場合は、その分早く申し立てを行うことができ、解決までの期間を大幅に短縮可能です。

関連記事

- 自己破産の費用を徹底解説! 相場から支払い方法・対処法まで丸わかりガイド

自己破産の費用を工面する方法などについても解説しています。

8-2. 書類準備をスムーズに進める

住所地を管轄する地方裁判所に申し立てますが、各裁判所によって申立書の書式や必要書類が異なります。

正確に書類の準備をおこなうことで、手続きをスムーズに進めることができます。

特に、以下の書類は取得や作成に時間がかかりがちです。

家計簿

申立て直前の2ヶ月分程度が必要。依頼した日からすぐにつけ始めましょう。

また、収入の証明としての給与明細、源泉徴収票など、支出の証明として領収書や通帳の写しなどが必要になります。

保険の解約返戻金証明書

保険会社への発行依頼が必要です。

解約返戻金が無い場合でも、その「返戻金が無い」ことを証明するために、契約書や返戻金証明書などが必要になります。

退職金見込額証明書

一定の勤務年数がある場合、裁判所は退職金の有無を確認します。

退職金見込み額の一部は処分の対象となることがあるため、見込額証明書または勤務先の就業規則や退職金規程などを提出します。

これらを前もって準備しておくだけで、申立てまでの期間を短縮できることもあります。

9.まとめ

自己破産にかかる期間は、個々の事情によって異なりますが、目安は以下の通りです。

- 同時廃止事件 3~6カ月程度

- 管財事件(少額管財含む) 6カ月~1年以上

期間を長引かせないためには、早期に専門家へ相談し、正確な資料をもとに誠実に手続きを進めることが何よりも大切です。

自己破産は、借金を整理し、人生を再スタートさせるための国が認めた権利です。

古山綜合法律事務所では、借金問題について無料相談(初回・来所)を実施しています。

WEBフォーム(メール)、電話、LINEなどからお気軽にお問い合わせください。

ご事情を丁寧にお伺いし、解決までの見通しについてアドバイス致します。

悩みを一人で抱え込まず、まずは専門家へ相談し、再出発への第一歩を踏み出してください。

借金問題の無料相談を実施中

受付スタッフが弁護士とのご相談日程を調整いたします。