破産宣告とは何か?効果や条件、メリット・デメリットなど徹底解説

借金問題

この記事の目次(クリックで開閉)

破産宣告とは何か?効果や条件、メリット・デメリットなど徹底解説

「破産宣告(破産手続開始決定)」とは、裁判所が「借金の返済が不可能である」と認め、法的な処理をスタートさせる「決定」のことです。

多くの人が誤解していますが、破産宣告を受けただけでは借金はゼロになりません。

その後の「免責」を得て初めて、支払い義務がなくなります。

また、「全てを失う」というのも誤解で、生活に必要な財産は手元に残せます。

本記事では、破産宣告の正しい意味、メリット・デメリット、手続きの流れを弁護士が解説します。

1.破産宣告と自己破産の違い

破産宣告(破産手続開始決定)は、自己破産手続きにおける「スタート地点」です。

これに対して、借金がゼロになるゴール地点を「免責許可決定」と呼びます。

自己破産とは、この「破産宣告(スタート)」から「免責(ゴール)」までの一連の流れを指します。

1-1. 破産法上における破産宣告の位置づけ

破産法上、かつて「破産宣告」と呼ばれていたものは、現在「破産手続開始決定(破産法第30条)」とされています。

これは、裁判所が債務者の状況を審査し、「この人は支払い不能の状態にあり、法的な倒産処理を開始する必要がある」と法的に認める決定のことです。

この決定が出されることは、自己破産手続きの「ゴール」ではなく、あくまで「スタート」です。

破産手続開始決定が出ると、債務者の財産管理権が破産管財人に移る(管財事件の場合)など、法的な拘束力が発生します。

同時に、債権者による給与の差し押さえなどの強制執行が原則として停止・禁止されます(破産法第42条等)。

この決定が出た時点で、手続き上、「申立人」から「破産者」という呼び方に変わります。

1-2. 旧破産宣告と現在の「破産手続開始決定」の違い

「破産宣告」という言葉は、2004年(平成16年)までの旧破産法で使われていた名称です。

現行の破産法では「破産手続開始決定」が正式名称です。

ただ、長年使われてきた言葉であるため、現在でも一般的に「破産宣告」という言葉が使われることがあります。

「破産手続開始決定」は、一般的に使われる「破産宣告」と同じ意味です。

1-3. 免責手続との関係

「破産宣告(破産手続開始決定)」を受けただけでは、借金はゼロになりません。

借金を帳消しにする(支払い義務を免除してもらう)ためには、その後の「免責許可決定」を得る必要があります。

手続きは大きく2段階に分かれています。

裁判所や破産管財人は、債務者に財産隠しや浪費などの問題(免責不許可事由)がないかを調査し、最終的に免責を許可するかを判断します。

つまり、自己破産で借金を清算したい人にとって、破産宣告は「必須の通過点」であり、その後の免責手続こそが「最終目的」となります。

借金問題の無料相談を実施中

受付スタッフが弁護士とのご相談日程を調整いたします。

2.破産宣告の条件

裁判所から破産宣告(破産手続開始決定)を受け、最終的に借金をゼロにするためには、一定の法的条件(要件)を満たす必要があります。

単に「返済が苦しい」という主観的な理由だけでは認められません。

2-1. 支払い不能の判断基準

裁判所が手続きを開始するためには、債務者が「支払い不能(破産法第15条)」の状態にあることが大前提です。

「支払い不能」とは、単にお金がなくて一時的に払えない状態ではなく、「将来的にも継続して返済できる見込みがない状態」を指します。

これらを総合的に判断するため、収入や資産状況によっては、借金額が100万円程度でも認められるケースもあれば、数百万あっても認められないケースもあります。

例 100万円未満の借り入れだが、生活保護を受給している場合

借金が数百万あっても、高収入で分割返済が可能と判断される場合 など

2-2. 破産の申立て要件

破産手続きを開始するには、以下の形式的な要件も満たす必要があります。

債務者本人(または債権者)からの申立てであること。

権利能力を有する自然人または法人であること。

手続きにかかる費用(官報公告費や管財人報酬など)として、裁判所が定める予納金を納めること。

特に「予納金」が準備できないと、申立て自体が却下される可能性があります。

弁護士費用とは別に必要になるため、計画的な準備が必要です。

2-3.免責不許可事由に該当しないこと

破産手続きにおいて重要なのは、「免責不許可事由(破産法第252条)」がないか、あるいは破産手続きを進める上で支障となる行為がないかを指します。

破産手続開始決定自体は、支払い不能であれば出されます。

しかし、その後の免責(借金免除)を受けるためには、原則として以下の事由がないことが必要です。

ただし、これらに該当しても直ちに免責されないわけではありません。

裁判所の判断で特別に免責が認められる「裁量免責」という制度もあります。

裁判所に反省文を提出したり、毎月積み立てを行ったりすることで、裁判官の裁量により免責されるケースは多いです。

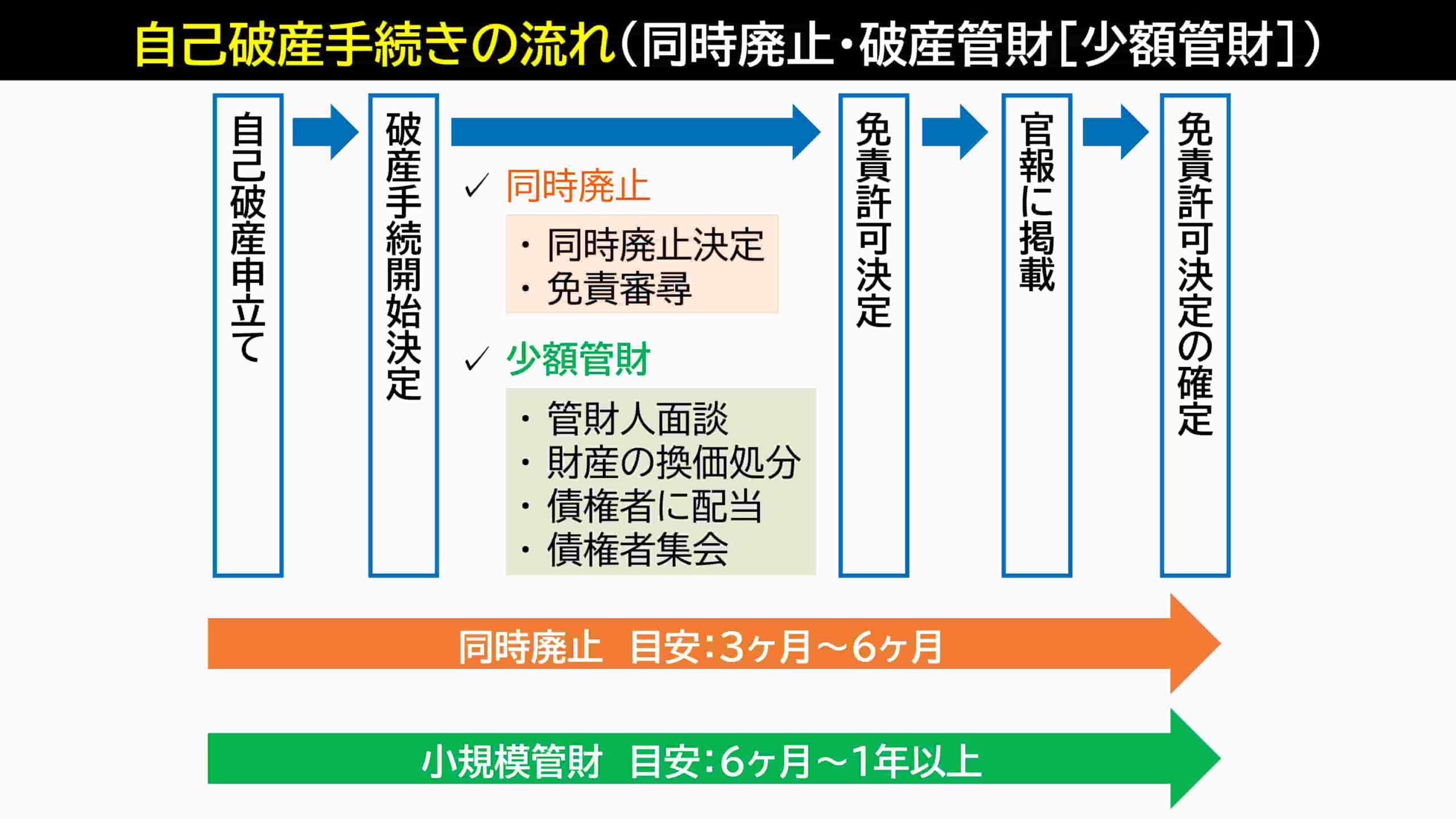

2-4. 管財事件と同時廃止事件の違い(個人の方)

個人の破産手続きには、財産状況に応じて2つのルートがあります。

破産手続開始決定と同時に手続きが終了(廃止)するため、期間が短く、費用も安く済みます。

裁判所が選任する「破産管財人」が財産の調査や換価処分(お金に換えること)を行います。

予納金(最低20万円程度~)が必要となり、期間も半年以上かかることがあります。

どちらになるかは裁判所が決定しますが、事前の弁護士への相談で、ある程度予測を立てることが可能です。

借金問題の無料相談を実施中

受付スタッフが弁護士とのご相談日程を調整いたします。

3.破産宣告の手続きと流れ

相談から最終的に借金がなくなる(免責許可)までの具体的な流れを時系列で解説します。

3-1. まずは専門家(弁護士・司法書士)に相談

まずは法律事務所や法テラスなどの無料相談を利用しましょう。

「費用が払えないから相談できない」と悩む必要はありません。

多くの事務所が相談無料・費用の分割払い(積立)に対応しています。

専門家は、あなたの収入や借金の状況を聞き取り、「破産宣告すべきか、任意整理や個人再生で解決できるか」を診断してくれます。

3-2. 受任通知の送付と取引履歴の取り寄せ

依頼を受けた弁護士や司法書士は、債権者へ「受任通知(介入通知)」を送付します。

これが届いた時点で、貸金業法に基づき債権者からの直接の取り立て・連絡がストップします。

精神的に追い詰められていた方にとって、平穏な生活を取り戻せる最初の大きなメリットです。

この期間中(数ヶ月〜半年程度)に、専門家や裁判所に支払う費用の積立を行うのが一般的です。

3-3. 申立書類の作成と提出

専門家の指示のもと、以下の書類を準備・作成します。

- 申立書

- 陳述書(報告書。借金が増えた経緯や生活状況の報告)

- 財産目録

- 債権者一覧表(債権者名簿)

- 家計簿(過去2〜3ヶ月分)

- 預金通帳の写し、給与明細、源泉徴収票、保険の解約返戻金証明書、賃貸借契約書、車検証など

専門家に依頼している場合、書類作成や資料収集のサポートを受けることができます。

3-4. 裁判所での審理と破産宣告(破産手続開始決定)

書類を裁判所に提出(申立て)すると、裁判官による審理が行われます(東京地裁など、運用によっては即日面接が行われる場合もあります)。

要件を満たしていると認められれば、「破産手続開始決定」が下されます。

同時廃止の場合は、この決定と同時に破産手続き自体は終了し、免責の審理へ移ります。

管財事件の場合は、ここから管財人との面談や財産調査がスタートします。

3-5. 免責許可決定までの流れ

特に債権者から免責に対する反対意見や問題がなければ、開始決定から数ヶ月後に「免責許可決定」が出されます。

3-6. 手続き期間の目安

裁判所の混雑具合や事案の複雑さによって前後しますが、この期間中は借金の返済をする必要はありません。

生活を立て直すための準備期間と捉えましょう。

借金問題の無料相談を実施中

受付スタッフが弁護士とのご相談日程を調整いたします。

4.破産宣告のメリット

- 破産宣告(自己破産)は「全てを失う」というネガティブなイメージが強いです。

しかし、本来は「再出発のための最終手段」です。

具体的なメリットを見ていきましょう。

4-1. 債権者からの取り立てが止まる

弁護士等が受任通知を送った時点で、電話や手紙、訪問による取り立てはピタリと止まります。

自宅や職場への連絡もなくなります。

「明日、返済日だどうしよう」という日々の恐怖から解放され、仕事や生活に集中することができます。

4-2. 財産差し押さえの回避

すでに給料や銀行口座の差し押さえを受けている場合、破産手続開始決定が出ると、それらの強制執行は中止または失効します(破産法第42条)。

これにより、給料を満額受け取れるようになるため、生活基盤を確保しやすくなります。

4-3. 借金の返済義務が免除される(免責)

最大のメリットは、税金や養育費などを除く全ての借金の返済義務がなくなる(ゼロになる)ことです。

数百万、数千万の借金であっても、法的に支払い義務が消滅します。

利息も元本も払わなくて良くなるため、経済的な再生効果は他の債務整理(任意整理など)と比べて圧倒的です。

また、経営する会社や他人の保証人になっている場合の「保証債務」も免除されます。

4-4. 生活再建のきっかけを得られる

借金返済のために働いていた状態から、「自分の生活や家族の将来」のためにお金を使えるようになります。

精神的な余裕が生まれ、仕事への意欲回復や家庭環境の改善に繋がります。

自己破産は、国が法律で認めた「人生のリセットボタン」です。

5.破産宣告のデメリット

- メリットが大きい分、一定のデメリットや制限もあります。

しかし、これらは「一生続くもの」ではありません。

正しく理解し、過度に恐れないことが大切です。

5-1. 財産処分と破産管財人による管理

破産すると「財産全てを失う」というのは誤解です。

処分されるのは、あくまで「生活に必要不可欠でない高価な財産」に限られます。

一方で、マイホームや査定額が20万円を超える自動車などは原則として処分の対象となり、債権者への配当に充てられます。

なお、査定額が20万円を超える財産であっても、生活再建に必要な財産について手元に残せる制度(自由財産の拡張)もあります。

裁判所によって制度の運用内容が異なるため、弁護士に相談するなどして事前に確認しておくと良いでしょう。

5-2. 移動・転居の制限や郵便物の転送

管財事件になった場合に限り、以下の制限がつきます(同時廃止では原則ありません)。

裁判所の許可なく引越しや長期の旅行ができません(逃亡や財産隠しを防ぐため)。

本人宛の郵便物がすべて破産管財人に転送され、中身をチェックされます(隠し財産や債権者漏れがないか調査するため)。

チェック後、破産者本人に返却されます。

これらは手続き終了(免責確定)とともに解除されます。

5-3. 資格・職業の制限

破産手続開始決定から免責許可決定が確定するまでの数ヶ月間、特定の職業に就くことが制限されます(資格制限)。

医師、看護師、公務員、一般的な会社員などは制限されません。

また、制限されても免責が確定すれば「復権」し、再び資格を使って働くことができます。

一生仕事ができなくなるわけではありません。

5-4. 官報への掲載と信用情報への登録

自己破産手続きでは、官報に破産者の住所と氏名が掲載されます。

債権者が破産手続きに参加する機会を失うことがないよう、周知することが官報に掲載する目的です。

5-5. 保証人・連帯保証人への影響

あなたが破産して借金がゼロになっても、保証人・連帯保証人の支払い義務はなくなりません。

債権者は、残りの借金を保証人に一括請求する可能性があります。

家族や知人が保証人になっている場合は、事前に事情を話し、場合によっては保証人も含めて債務整理を検討する必要があります。

5-6. 裁判費用・専門家報酬など費用負担

手続きには費用がかかります。

しかし、前述の通り「手持ちのお金がないから破産できない」ということはありません。

法テラスの立替制度や、事務所の分割払いを利用して手続きを進めることも可能です。

-

借金問題の無料相談を実施中

受付スタッフが弁護士とのご相談日程を調整いたします。

6.破産宣告後の生活再建

手続きが終わった後の生活についても触れておきます。

破産後に影響を受ける不便な点は工夫しつつ、堅実な生活を送ることができます。

6-1. 日常生活への影響と対策

日常生活の中で、破産前と比べて次の影響が生じる可能性があります。

銀行口座からの即時引き落としやチャージ式なら審査がないため、キャッシュレス生活には困りません。

6-2. 家族のサポート・周囲への説明

同居家族には、隠し通すよりも事情を話して協力してもらう方が、生活再建はスムーズです。

なお、破産した事実は戸籍には記載されませんし、選挙権もなくなりません。

子供の進学や就職に不利になることも一切ありません。

ただ、引っ越しによる学区の変更、奨学金の借り入れや、その保証人となることは難しくなるといった間接的な影響が生じることがあります。

ご家族への影響については、次のコラムで詳しく紹介しています。

7.破産宣告に関するQ&A

- 破産宣告(自己破産)に関して、よくある質問をまとめました。

7-1. 破産宣告したら家族にどんな影響がある?

家族が連帯保証人になっていなければ、家族に借金の支払い義務は移りません。

また、家族名義の財産(預貯金や車など)が処分されることも原則ありません。

ただし、自宅が本人名義であれば処分されるため引越しが必要になる、車がなくなって送迎ができなくなるなど、生活面での影響は避けられない場合があります。

7-2. 生活保護受給中でも破産宣告できる?

可能です。

むしろ、生活保護費から借金を返済することは不正受給とみなされるため、ケースワーカーから法テラスを利用した自己破産を指導されることが一般的です。

この場合、法テラスの費用立替制度を利用でき、要件を満たせば費用の償還(返済)も免除される可能性があります。

7-3. 弁護士・司法書士どちらに依頼すべき?

弁護士は手続きの代理人となることができますが、司法書士は書類作成のみのサポートとなります。

手続きの手間や安心感を重視するなら弁護士、費用を少しでも抑えたい(かつ少額債権や書類作成のみでOKな)場合は司法書士、という選び方があります。

ただし、管財事件が見込まれる場合は、弁護士に依頼すると「少額管財」が利用でき、予納金が安くなるケースがあるため、総合的には弁護士に依頼するメリットが大きくなる場合もあります。

8.まとめ

- 破産手続開始決定(旧破産宣告)は、債務者が債務超過状態にあり、破産手続きによる生活再建を認める手続きです。

- 「費用がない」「家族にバレたくない」と一人で悩んでいても、借金は減りません。

むしろ利息で増え続け、債務整理の選択肢が狭まってしまいます。

まずは勇気を出して、弁護士や司法書士の無料相談を受けてみてください。

「破産しかない」と思い込んでいても、個人再生や任意整理など他の解決方法が見つかるかもしれません。

あなたにとって最適な解決策を見つけ、借金のない穏やかな日常を取り戻すための一歩を、今日ここから踏み出しましょう。

古山綜合法律事務所では、借金問題の無料相談をおこなっています。

まずは無料相談で、あなたの借金がいくら減るか(あるいはゼロになるか)を確認しませんか?

無料相談では、ご事情を丁寧にお伺いし、借金問題への対処法について、具体的にアドバイスいたします。

また、自己破産手続きの弁護士費用の分割払いにも対応しています。

ぜひお気軽にご相談ください。

借金問題の無料相談を実施中

受付スタッフが弁護士とのご相談日程を調整いたします。