自己破産で借金は誰が払う?仕組みと注意点を徹底解説

借金問題

この記事の目次(クリックで開閉)

自己破産で借金は誰が払う?仕組みと注意点を徹底解説

自己破産手続きを考えるとき、多くの方が「自分が返せなくなった借金は、一体誰が支払うことになるのか」という疑問と不安を抱かれるのではないでしょうか。

「家族に請求がいくのではないか」「保証人に迷惑をかけてしまう」という悩みは、手続きをためらう最大の原因です。

自己破産をすると、原則として本人の借金はゼロになりますが、保証人や特定の債務(税金など)には支払い義務が残ります。

誤った知識で判断すると、家族や保証人に予期せぬ被害が及ぶ可能性があります。

本記事では、法的な仕組みに基づき「誰が払うことになるのか」を明確にし、リスクを回避するための正しい対処法をお伝えします。

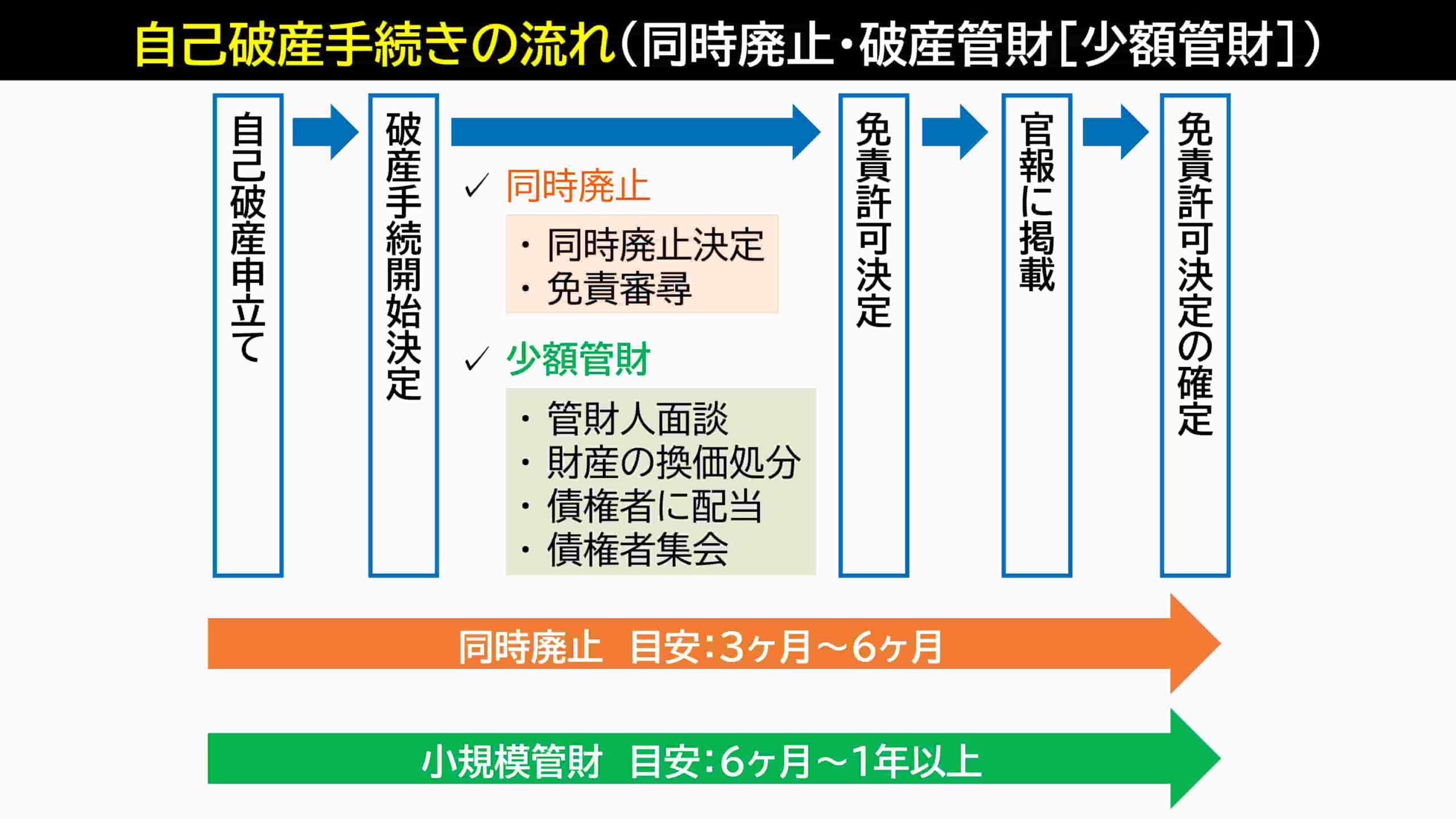

1. 自己破産で借金はどうなる?返済義務の行方を理解しよう

裁判所から「免責許可決定(破産法第252条)」が下りると、破産者本人は借金を返済する法的義務(責任)を免除されます。

つまり、原則として誰かが代わりに払う必要はなく、借金そのものが消滅します(支払わなくてよくなる)。

ただし、無条件にゼロになるわけではありません。

裁判所の審理をパスし、ギャンブルや浪費などの「免責不許可事由」がないか、あるいはあっても反省があるか(裁量免責)を厳しくチェックされます。

また、後述する税金などの公的債務は免除されない点に注意が必要です。

手続きが開始されると、破産者に高価な財産(マイホームや高額な車など)がある場合は処分をしてお金に換えて、債権者へ配当されます。

しかし、財産がほとんどない場合(同時廃止事件)は、配当が行われず手続きが終了します。

この場合、債権者は回収不能となり、事実上の「貸し倒れ(損失)」処理を行うことになります。

1-1. 破産者本人が返済しなくてよい理由

自己破産手続きでは、裁判所が免責を決定することで、破産者本人の返済義務が法律上「自然債務」へと変化し、強制的な請求権が消滅します。

自然債務とは、簡単にいうと「『払わなくても、裁判や差し押さえをされることはない』けれど、『もし払ってしまっても、後から返してとは言えない』借金」のことです。

債務として残っているものの、返済義務がない状態です。

1-2. 債権者は泣き寝入り?破産手続きにおける債権者扱い

破産手続きで、債権者は全額の回収ができないケースがほとんどです。

自己破産手続きでは、債務者の財産を換価し配当が行われます。

この際、全債権者は公平に扱われ、債権額に応じた配当を受け取ります。

ただ、財産が全くない場合、結果として回収を断念せざるを得なくなります。

個人間の借金(友人や知人からの借入)の場合、相手の生活資金を奪うことになりかねないため、トラブルに発展する可能性があります。

なお、免責許可決定の後、知人や友人に返済することはできます。

借金問題の無料相談を実施中

受付スタッフが弁護士とのご相談日程を調整いたします。

2. 保証人・連帯保証人がいる場合は誰が払う?

保証人や連帯保証人が付いている借金の場合、主債務者(あなた)が自己破産をしても、保証人の返済義務はなくなりません。

むしろ、主債務者が支払わなくなった分、保証人が全額を一括で支払う義務を負うことになります(民法第446条)。

自己破産をすると、債権者は主債務者への請求を止める代わりに、即座に保証人・連帯保証人へ連絡し、残債の一括返済を求めます。

結果として、保証人に多大な経済的負担がかかり、場合によっては保証人も連鎖して債務整理(自己破産や個人再生)を余儀なくされるケースもあります。

なお、注意点として、自己破産の申立て直前に、友人や親族が保証人となっている借金を優先的に返済する行為は「偏頗弁済(へんぱべんさい)」に当たり、法律上禁止されています(破産法第162条)。

これを行うと、免責が認められなくなるリスクがあります。

2-1. 保証人と連帯保証人の違い

言葉は似ていますが、法的に責任の重さが異なります。

主債務者と完全に同等の責任を負うため、債権者から「あなたが全額払ってください」と言われれば、拒否することができません。

現在の金融実務では、ほとんどが「連帯保証人」契約です。

2-2. 家族や親族が保証人の場合の注意点

奨学金や住宅ローン、事業資金などで、親や配偶者が連帯保証人になっているケースは少なくありません。

あなたが自己破産をした場合、保証人である家族に請求がいきます。

この場合、「事前に家族と話し合い、家族も含めた債務整理(任意整理など)を弁護士に相談する」ことが解決への近道です。

内緒にしたまま手続きを進めると、ある日突然家族に督促状が届き、信頼関係が崩壊してしまいます。

3. 破産した会社の借金は誰が払う?

法人の破産と個人の破産では、責任範囲が異なります。

特に会社経営者の場合、「会社」と「代表者個人」の関係を正しく理解する必要があります。

3-1. 法人と代表者の責任範囲

法律上、法人(会社)と個人は別人格です。

したがって、会社が破産しても、原則として代表者個人に返済義務はありません。

しかし、中小企業の借入では、「代表者個人が会社の連帯保証人になっている(経営者保証)」ケースが大半です。

この場合、会社が破産して借金が返せなくなると、債権者は保証人である代表者個人に一括請求をおこないます。

3-2. 会社名義の借金は誰が払う?

会社の破産手続きでは、裁判所から選任された破産管財人が会社の資産(売掛金、在庫、設備など)を処分して債権者への配当をおこないます。

それでも残った借金は、会社が消滅することでなくなります。

代表者が連帯保証している場合、「会社の破産」と「代表者個人の自己破産」を同時に申し立てることが一般的です。

これにより、会社と個人の負債をまとめて整理し、再スタートを図ることができます。

借金問題の無料相談を実施中

受付スタッフが弁護士とのご相談日程を調整いたします。

4. 自己破産しても支払い義務が残る債務

自己破産で免責許可が下りても、全ての支払いがゼロになるわけではありません。

「非免責債権(ひめんせきさいけん)」と呼ばれる特定の債務は、法律上、支払い義務が継続します(破産法第253条)。

4-1. 税金や社会保険料は免除されない

税金(所得税、住民税、固定資産税など)や社会保険料(国民健康保険、年金)は、自己破産しても一切免除されません。

これらは国や自治体の運営に関わる重要な財源であるため、破産法でも強力に保護されています。滞納が続くと、給与や預金が差し押さえられる可能性があります。

支払いが困難な場合は、役所の窓口で「分割納付」や「猶予」の相談を行う必要があります。

4-2. 養育費や慰謝料など家族関連の支払い

離婚に伴う「子供の養育費」や「婚姻費用(別居中の生活費)」も、子供や配偶者の生活を守るために非免責債権とされています。

自己破産したからといって、養育費を払わなくてよくなるわけではありません。

また、慰謝料については、「単なる性格の不一致」などは免責される可能性がありますが、「悪意を持って加えた不法行為(DVやモラハラなど)」に基づく慰謝料は免除されません。

4-3. 罰金や非免責債権への対応

刑事事件の罰金や追徴金、過料なども支払義務が残ります。

また、「わざと(故意に)他人を傷つけた場合の損害賠償金」や「重過失による交通事故の賠償金」なども免責されません。

「自己破産すれば全てゼロになる」という誤解を持っていると、手続き後に痛い目を見るため、事前に弁護士に全ての債務内容を正直に伝えることが重要です。

場合によっては、自己破産以外の債務整理方法の検討が必要になります。

5. 家族や周囲への影響は?

「自分のせいで家族の財産まで取られるのではないか」という不安を持つ方は多いですが、正しい知識を持てば過度な心配は不要です。

5-1. 家族名義の財産や貯金は差し押さえられる?

基本的に、家族名義の財産(配偶者が結婚前から保有していた貯金、配偶者が親から相続した財産、子供の学資保険など)が差し押さえられることはありません。

法律では「夫婦別産制」がとられており、破産手続きはあくまで個人の財産を対象とするからです。

ただし、「名義預金(実質的には破産者の財産なのに、名義だけ家族にしているもの)」や、破産直前に財産を家族名義に移す行為は「財産隠し」とみなされます。

これは詐欺破産罪に問われたり、免責不許可になったりする危険な行為ですので絶対に行ってはいけません。

5-2. 家族が保証人でなければ請求されない理由

借金の契約書にサイン(保証人としての捺印)をしていない限り、家族に法的な返済義務はありません。

債権者が保証人でもない家族に対して「夫の代わりに払え」と要求することは、貸金業法(第21条)で厳しく禁止されています。

家族が保証人になっていなければ、あなたの借金を家族が払う必要は一切なく、その点では安心して手続きを進められます。

借金問題の無料相談を実施中

受付スタッフが弁護士とのご相談日程を調整いたします。

6. 債権者への配当は

6-1. 財産がある場合は配当されるケースも

破産者に「99万円を超える現金」や「20万円以上の価値がある資産(車、不動産、解約返戻金など)」がある場合、破産管財人によってこれらが換価(現金化)され、債権者に配当されます。

配当は、税金などの優先債権に充てられた後、残りが一般の債権者に分配されます。

6-2. 自己破産後の任意返済は可能か

免責決定後は法的な支払い義務はなくなりますが、本人が自発的に支払うこと(任意返済)は禁止されていません。

「お世話になった友人だけには返したい」と考える場合、免責決定後に生活再建を果たし、余裕ができてから支払うことは可能です。

ただし、破産手続き中に特定の相手にだけ返済すると「偏頗弁済」として問題になるため、必ず手続きが全て終了してから行うようにしましょう。

7. 自己破産後の注意点とよくある誤解

7-1. 借金が完全にゼロになるわけではないケース

前述の通り、税金や養育費などの「非免責債権」は残ります。

また、うっかり債権者一覧表に記載し忘れた借金(債権者漏れ)があると、その借金については免責されない可能性があるため、正確に債務を把握し手続きをすることが大切です。

7-2. 信用情報におけるブラックリストの登録

自己破産をすると、信用情報機関に事故情報が登録されます(いわゆるブラックリスト)。

これにより、5年〜7年程度の間、以下の行為が制限されます。

しかし、銀行口座の作成や就職、選挙権、年金受給などには原則として影響はありません。

7-3. 自己破産は“逃げ得”ではない:免責不許可事由との関係

自己破産手続きをすれば必ず借金がゼロになるわけではありません。

ギャンブルやFX等の投資失敗、身の丈に合わない浪費などが借金の主な原因である場合、「免責不許可事由」に該当し、原則として免責が認められません。

ただし、反省文を提出する、積み立てのうえで債権者へ配当を行うなどして裁判官の心証が良くなれば、特別な事情として免責が認められること(裁量免責)も多くあります。

諦めずに弁護士に相談することが重要です。

8. まとめ

自己破産をすると、保証人がいない限り、その借金は誰かが肩代わりして払う必要はありません。

しかし、保証人がいる場合は保証人に請求が移り、税金などの非免責債権は支払い義務が残ります。

「迷惑をかけたくない」と悩んで借金を放置すると、利息や遅延損害金で借金は膨らみ続け、結果的に家族や周囲への被害が拡大してしまいます。

自己破産以外にも、「任意整理」や「個人再生」など、保証人への影響を避けられる手段も存在します。

まずは無料相談を活用し、ご自身の状況に最適な解決策を専門家と一緒に見つけましょう。

古山綜合法律事務所では、借金問題について無料相談(初回・来所)を実施しています。

ご事情を丁寧にお伺いし、解決までの見通しについてアドバイス致します。

悩みを一人で抱え込まず、まずは専門家へ相談し、再出発への第一歩を踏み出してください。

また、あなたの再出発への第一歩を、専門家として全力でサポートいたします(弁護士費用の分割払いに対応)。

WEBフォーム(メール)、電話、LINEなどから、ぜひお気軽にお問い合わせください。

借金問題の無料相談を実施中

受付スタッフが弁護士とのご相談日程を調整いたします。