自己破産手続で「同時廃止」となるケースとは?~管財事件との違いや手続の流れを総合解説

借金問題

この記事の目次(クリックで開閉)

自己破産手続で「同時廃止」となるケースとは?~管財事件との違いや手続の流れを総合解説

自己破産手続には、大きく分けて「同時廃止」と「管財事件(および少額管財事件)」があります。

自己破産を検討する際、多くの方が「同時廃止」の手続きで進みます。

管財事件と異なり、同時廃止は財産を処分しお金に換え、債権者に分配するプロセスがありません。

そのため、管財事件に比べて弁護士費用や裁判所への予納金を大幅に抑えられ、借金問題を早期に解決できます。

本記事では、同時廃止の要件からメリット・デメリット、手続きの流れをくわしく解説します。

1.同時廃止とは何か

同時廃止とは、破産手続開始の決定と同時に、破産手続を終了(廃止)させる決定を出す手続を指します(破産法第216条1項)。

通常、破産手続は「破産管財人(弁護士)」が選任され、破産者の財産を調査・換価して債権者に配当しますが、同時廃止ではこの手続きが行われません。

裁判所が「配当に回せるほどの財産がない」「借金の免除が認められない特段の事情がない」と判断した場合に適用される「簡略版」の自己破産です。

1-1.同時廃止と管財事件・少額管財事件の違い

同時廃止と管財事件の最も大きな違いは、「破産管財人が選任されるかどうか」です。

管財事件では、裁判所が選んだ管財人が保険の解約返戻金や不動産、過払い金などの調査を行います。

そのため、裁判所に納める予納金(管財人報酬)として、通常20万円〜50万円以上の金額が必要になります。

以下の表は、各手続きの違いをまとめたものです。

| 項目 | 同時廃止 | 少額管財(※1) | 通常管財(※2) |

|---|---|---|---|

| 管財人の選任 | なし | あり | あり |

| 裁判所予納金 | 約1〜3万円 | 20万円〜 | 50万円〜 |

| 手続き期間 | 約3〜4ヶ月 | 約半年〜 | 半年〜1年以上 |

| 財産処分 | ほぼなし | 20万円超の財産 | 全ての換価資産 |

| 対象者 | 財産がなく、免責不許可事由がない個人 | 財産がある、または調査が必要な個人、個人事業主 | 法人、借金規模の大きな個人事業主 |

(※2)名称は裁判所の運用により異なります(「普通管財」「個別管財」など)。

1-2.同時廃止が利用される背景

同時廃止は、多くの個人破産で利用されています。

その背景には、多重債務状態にある方の多くが、すでに手元に換価可能な財産を残していないという現実があります。

特に、失業や病気などの事情で借金問題を抱えた場合、クレジットカードの支払いや消費者金融への返済でお金を使い果たしており、処分すべき財産がないケースが一般的です。

このような事情を鑑み、法は「誠実な債務者」に対して迅速な救済の手を差し伸べるべく、同時廃止という手続きを用意しています。

借金問題の無料相談を実施中

受付スタッフが弁護士とのご相談日程を調整いたします。

2.同時廃止が適用されるための要件

同時廃止が認められるためには、裁判所が定める一定の基準(要件)を満たす必要があります。

法律では、「破産財団をもって破産手続の費用を支弁するのに不足すると認めるとき」に同時廃止となると定められています(破産法第216条)。

破産財団とは「債権者への配当にあてるための破産者の財産」のことです。

実務上は、単に「お金がない」というだけでなく、資産隠しや保険解約の有無など、調査の必要性がないことが厳格にチェックされます。

2-1.20万円以上の換価可能な財産がない

「20万円以上の財産がない」ことが基準のひとつです。

一般的に、一つの財産項目(預貯金、解約返戻金、車など)が20万円を超える場合、同時廃止は認められません。

ただし、実務上、99万円以下の現金は自由財産(手元に残せる財産)として扱われます。

保険契約や賃貸物件の解約返戻金や自動車の資産価値がそれぞれ20万円を超える場合でも、全財産の資産合計額を合算して99万円以下の場合、裁判所に自由財産の範囲の拡張を申立てることができます。

この自由財産の範囲の拡張は、各裁判所の運用によって異なるため、申立てを行う地域の法律事務所で事前に相談し、アドバイスを受けておくことをお勧めします。

2-2.免責不許可事由がない、または軽微である

自己破産の最終目的は、借金の返済義務を免除してもらう「免責許可」を得ることです。

浪費やギャンブル、虚偽の債権者一覧表の提出といった「免責不許可事由(破産法第252条1項)」がある場合、裁判所は管財人を選任して詳細な調査を行わせます。

借金の原因が競馬・競輪、FX、風俗、過度なブランド品購入である場合など。

多少の免責不許可事由があっても、債務者が反省しているなどの事情を総合的に考慮して、裁判所の裁量で免責許可決定が出ることがあります。

しかし、裁判所の判断により「同時廃止」ではなく「管財事件」での審理となる場合があります。

2-3.個人事業主・法人の破産は対象外の場合が多い

個人事業主や法人の破産は、原則として管財事件になります。

売掛金の回収、在庫や什器備品など事業用資産の処分、従業員への給料支払い、リース物件の返却など、調査によって確認・処理すべき内容があるためです。

破産管財人は過去の帳簿や通帳など資金の流れを確認し、不当な財産流出がないかをチェックします。

ただし、廃業から長期間が経過しており、事情が極めて単純な場合に限り、例外的に同時廃止による手続きになるケースも稀にあります。

3.同時廃止のメリット・デメリット

同時廃止は利用者にとって非常に有利な手続ですが、一方で「一定の制約」や、そもそも利用できないケースも存在します。

3-1.メリット:費用や手続期間の負担が少ない

最大のメリットは、管財事件と比較して弁護士費用を含むトータルコストの低さと、解決までのスピードです。

管財事件に比べ、弁護士費用、裁判所への予納金が安くすみます。

管財事件のような「財産の換価処分」「債権者への配当」「債権者集会の開催」などの手続きがないため、比較的短期間で終了します。

管財事件では郵便物が全て管財人に転送されますが、同時廃止ではそのようなプライバシーの制限はありません。

3-2.デメリット・注意点

生活や家族、仕事に影響が生じることがあります。

例えば、住宅ローンが残る持ち家は競売や任意売却の手続きが必要になるケースです。

ただし、一般の人が官報をチェックすることは稀であり、過度に恐れる必要はありません。

借金問題の無料相談を実施中

受付スタッフが弁護士とのご相談日程を調整いたします。

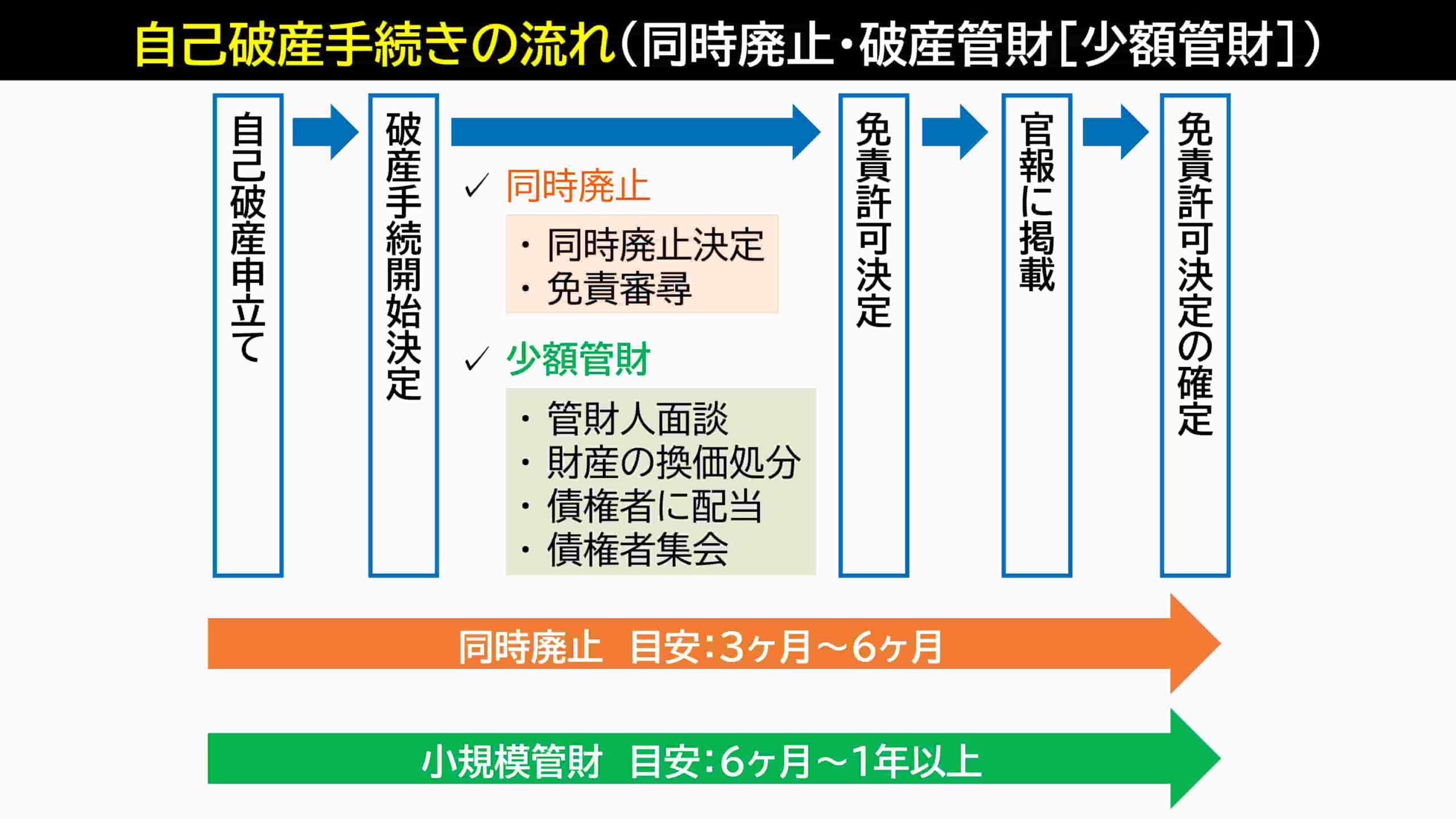

4.同時廃止の手続きの流れ

弁護士へ相談してから、免責手続が完了するまでの基本的な流れは次の通りです。

4-1.自己破産の申立て前の準備

まずは、法律事務所に電話やメールで予約し、面談(またはオンライン面接)を行います。

この時点で債権者からの直接的な請求や取り立ては止まります。

ここで漏れがあると、裁判所から「財産隠し」を疑われ、管財事件に移行するリスクがあるため慎重に行います。

4-2.裁判所への申立てと審尋

管轄の裁判所へ、破産申立書を持参または郵送で提出します。

その後、裁判所書記官や裁判官が書類を審査し、申立人と直接面接する「破産審尋(しんじん)」が行われる場合があります。

弁護士のみが出頭する運用(即日面接運用)を採用している裁判所もあります。

ここで「財産がないこと」と「免責不許可事由がないこと」が確認されます。

4-3.破産手続開始決定と同時に「同時廃止」の決定

裁判所が要件を満たしていると判断すれば、破産手続の開始と同時に手続きを終結(廃止)させます。

破産手続開始決定が出ると、破産法に基づき、債権者は破産者の財産に対して新たな強制執行ができなくなります。また、すでに進行中の差押えは停止します。

個人再生のように返済計画を立てる必要はなく、あとは「免責(借金をゼロにする手続き)」を待つだけとなります。

4-4.免責審尋・免責決定

最後に、借金をゼロにするための「免責手続」が行われます。

開始決定から約2ヶ月後、裁判所で「免責審尋」が開かれます。

裁判官から現在の生活状況や反省の有無を確認されます。

問題がなければ、約1週間〜10日後に免責許可決定が出されます。

官報掲載から約1ヶ月後に決定が「確定」し、法的に全ての借金(非免責債権を除く)の支払義務が免除されます。

5.同時廃止にかかる期間の目安

同時廃止の場合、弁護士への相談から免責決定の確定まで、全体で半年〜8ヶ月程度、裁判所の申立てからは3〜4ヶ月程度が標準的です。

管財事件が1年以上かかるケースも珍しくないことを考えると、非常にスピーディーな解決方法です。

借金問題の無料相談を実施中

受付スタッフが弁護士とのご相談日程を調整いたします。

6.同時廃止にかかる費用

同時廃止の費用は、「裁判所へ支払う実費」と「弁護士・司法書士への報酬」の2つです。

管財事件になると、これに加えて管財人への予納金(最低20万円〜)が必要になるため、総額で倍以上の差が出ます。

7.同時廃止が認められない場合~管財事件・少額管財事件との比較

もし、裁判所から「同時廃止は認められない」と言われたらどうなるのでしょうか。

その場合は「管財事件(または少額管財)」として手続きが進みます。

追加で必要となる管財人費用が足りない場合は、法テラスの弁護士費用立替制度(※生活保護受給者は予納金の免除制度あり)の利用や親族からの援助を検討することになります。

8.よくある質問(Q&A)

読者から多く寄せられる不安について回答します。

8-1.2回目の自己破産でも同時廃止できる?

結論から言えば、可能です。

ただし、1回目の破産から7年以上経過している必要があります。

また、2回目となると裁判所の審査は非常に厳しくなり、「1回目と同じ理由(浪費など)で借金を作った」場合は、反省を促すために管財事件とされる可能性が極めて高いです。

8-2.マイホームや車を所有している場合はどうなる?

同時廃止で進めることが難しいケースがあります。

8-3.相談先は弁護士と司法書士、どちらが良い?

本人の代理人となれるのは弁護士だけです。

審尋(面接)の同席もできません。

同時廃止か管財か微妙なラインの方や、確実に免責を取りたい方は、弁護士への相談をお勧めします。

9.まとめ

同時廃止は、最短・最安で生活を立て直すための非常に強力な制度です。

「自分には財産がないから無理だ」と破産をあきらめる必要はありません。

むしろ、財産がないからこそ、同時廃止で進められる可能性が高くなります。

新しい一歩を踏み出すためには、まず現状を専門家に面談で話し、最適な解決方法を提示してもらいましょう。

多くの法律事務所では、弁護士費用の分割払いの対応や無料相談を実施しています。

古山綜合法律事務所でも、借金問題の初回無料相談を実施中です(事前予約制)。

弁護士が直接事情を丁寧におうかがいし、解決策を具体的にアドバイスいたします。

ぜひお気軽にご相談ください。

電話、LINE、メールなどから、ご都合の良い方法でお問い合わせください。

借金問題の無料相談を実施中

受付スタッフが弁護士とのご相談日程を調整いたします。