自己破産すると本当にできなくなることとは?手続きの概要と主要な影響を徹底解説

借金問題

この記事の目次(クリックで開閉)

-

- 自己破産すると本当にできなくなることとは?手続きの概要と主要な影響を徹底解説

- 1. 自己破産の基本:手続きの流れと特徴

- 1-1. 破産申立から免責決定までのプロセス

- 1-2. 同時廃止事件と管財事件の違い

- 1-3. 免責が認められない「免責不許可事由」の概要

- 1-4. 手続きで押さえておきたい注意点

- 2. 破産手続き中に「できなくなること」とは?

- 2-1. 一部の職業・資格への制限

- 2-2. 郵便物の転送制限

- 2-3. 引越しや海外旅行の際に必要な手続き

- 2-4. 高額財産の処分と自由財産の範囲

- 3. 自己破産が確定した後も残る可能性がある制限

- 3-1. 信用情報への登録(いわゆるブラックリスト)

- 3-2. クレジットカード・ローン審査のハードル

- 3-3. 7年間は再び自己破産できない点に注意

- 3-4. 賃貸契約や住宅ローンへの影響

- 賃貸契約

- 住宅ローン

- 4. 家族や周囲への影響:どこまでリスクは及ぶ?

- 4-1. 配偶者・子どもへの直接的な影響

- 4-2. 連帯保証人がいる場合の対応

- 4-3. 職場への通知や解雇リスクはある?

- 4-4. 官報掲載による周囲への知られ方

- 5. 自己破産にまつわるよくある誤解と真実

- 5-1. 選挙権や公民権が失われる?

- 5-2. 住民票や戸籍に自己破産が記載される?

自己破産すると本当にできなくなることとは?手続きの概要と主要な影響を徹底解説

自己破産は、多重債務からの救済手段として国が認めた最も強力な債務整理方法ですが、その反面で法的な制限や生活上の変化が生じることがあります。

インターネット上には「選挙権がなくなる」「戸籍に傷がつく」といった誤った情報もありますが、これらは事実ではありません。

本記事では、自己破産によって法的に「できなくなること(制限)」と、実は「できること(維持される権利)」を明確に区別して解説します。

どのような影響があるのかを正しく理解し、借金のない新しい生活への第一歩を踏み出しましょう。

1. 自己破産の基本:手続きの流れと特徴

自己破産とは、破産法に基づき裁判所を通して行われる厳格な手続きです。

支払い不能(借金の返済を継続できない状態)にあると裁判所に認められた場合、破産手続きの開始決定がなされます。

基本的に、生活に必要な最低限の財産を除いて処分・換価し、債権者に配当します。

その後、免責許可決定が得られれば、税金や養育費などを除くすべての借金の返済義務が免除されます。

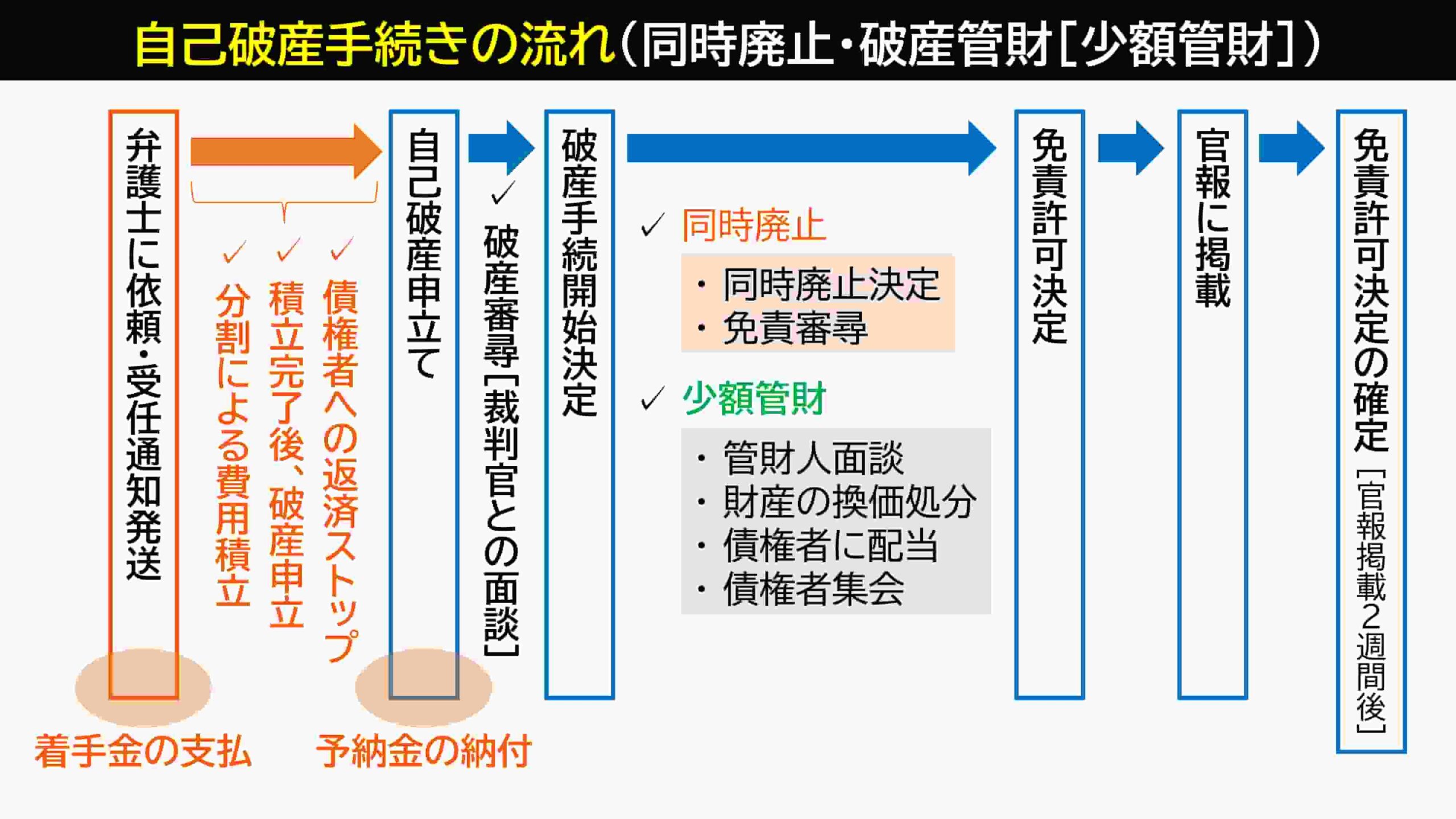

1-1. 破産申立から免責決定までのプロセス

まず、管轄の地方裁判所に破産手続開始の申立てを行います。

裁判官による審尋(面接)などを経て「支払不能」と認められれば、破産手続開始決定が出されます。

その後、事案によっては財産の調査や債権者集会(管財事件の場合)が行われます。

これらを経て最終的に「免責許可決定」が確定すると、借金(債務)の支払義務がなくなります。

一般的に、申立てから免責許可決定が確定するまでは、事案の複雑さにより3ヶ月〜1年程度かかります。

この期間中は、後述するいくつかの法的制限を受けることになります。

1-2. 同時廃止事件と管財事件の違い

自己破産には、財産状況や免責不許可事由の有無によって、大きく分けて「同時廃止事件」と「管財事件」の2つの種類があります。

破産管財人が選任されず、手続き開始と同時に終了するため、期間が短く費用も抑えられます。

裁判所が選任した破産管財人が財産の調査・管理・処分を行います。

この場合、管財人への予納金(最低20万円〜)が必要となり、手続き期間も長くなります。

1-3. 免責が認められない「免責不許可事由」の概要

自己破産をしても、必ず借金がゼロになるわけではありません。

法律で「免責を許可しない事由(免責不許可事由)」が定められています(破産法第252条)。

これらに該当する行為がある場合、原則として免責許可決定を受けることができません。

「これらに該当すると絶対に自己破産できない」わけではありません。

反省文の提出や家計収支の改善が見られれば、裁判所の判断で特別に免責が認められる「裁量免責」という制度があります。

実際には、多くの事例でこの裁量免責によって解決に至っています。

1-4. 手続きで押さえておきたい注意点

手続きをスムーズに進め、裁量免責を得るためにも、虚偽の申告は絶対にNGです。

銀行口座の入出金履歴(通帳の記帳)は過去1〜2年分厳格にチェックされます。

財産隠しや特定の個人への返済が発覚すると、免責が不許可になるだけでなく、詐欺破産罪などに問われるリスクもあります。

また、弁護士費用や裁判所への予納金といった費用がかかるため、手元のお金をすべて使い切る前に、早めに専門家の無料相談を利用することが重要です。

借金問題の無料相談を実施中

受付スタッフが弁護士とのご相談日程を調整いたします。

2. 破産手続き中に「できなくなること」とは?

ここからは、具体的に「何ができなくなるのか」を解説します。

重要なポイントとして、制限には「破産手続き中だけ(数ヶ月〜1年程度)の制限」と「手続き後もしばらく続く制限」の2種類があります。

まず「破産手続き開始決定〜免責許可決定の確定まで」の期間中に限り発生する制限について解説します。

2-1. 一部の職業・資格への制限

破産手続き中は、他人の財産や秘密を扱う特定の職業や資格を使って働くことができなくなります(資格制限)。

【制限される主な資格・職業(例)】

これらの職業に就いている場合、手続き期間中は一時的に部署異動をするか、休職するなどの対応が必要になることがあります。

ただし、免責が確定すれば「復権」し、再びその資格を使って働くことが可能です。

一生資格が剥奪されるわけではありません。

2-2. 郵便物の転送制限

これは主に「管財事件」になった場合の制限です。

破産管財人が選任されると、破産者宛ての郵便物はすべて一度破産管財人の事務所へ転送されます。

管財人は、郵便物の中身を開封し、隠している財産(保険証券や預金通帳など)や報告していない債権者がいないかを調査します。

プライバシーが制限されますが、財産隠しや債権者が他にもいないかを確認するための手続きの一環です。

なお、同時廃止事件の場合はこの制限はありません。

2-3. 引越しや海外旅行の際に必要な手続き

破産手続き中(特に管財事件)は、裁判所や破産管財人の許可なく、居住地を離れて長期の旅行をしたり、引っ越しをして住所を変更したりすることが制限されます(破産法第37条)。

これは、破産者が逃亡したり、財産を隠したりすることを防ぎ、いつでも連絡が取れる状態にしておくためです。

あくまで「勝手に移動してはいけない」ということであり、正当な理由(仕事の転勤、冠婚葬祭など)があり、費用の出処が明確であれば、許可が下りるケースも多いです。

2-4. 高額財産の処分と自由財産の範囲

自己破産の最大のデメリットは保有する財産の処分ですが、全て処分するわけではありません。

処分(換価)の対象となるのは、生活に必要不可欠な範囲を超える財産です。

一方で、手元に残せる財産を「自由財産」と呼びます。

【処分される可能性が高い財産(換価対象)】

【手元に残せる財産(自由財産)】

- 99万円以下の現金

- 生活に必要な家財道具(テレビ、冷蔵庫、洗濯機、ベッド、衣服など)

- 差し押さえが禁止されている債権(年金受給権など)

- (裁判所の運用により)評価額20万円以下の預貯金や車など

借金問題の無料相談を実施中

受付スタッフが弁護士とのご相談日程を調整いたします。

3. 自己破産が確定した後も残る可能性がある制限

免責許可決定が確定し、借金がゼロになった後も、一定期間続く影響があります。

これらは主に「信用」に関わる部分です。

3-1. 信用情報への登録(いわゆるブラックリスト)

自己破産をすると、信用情報機関(CIC、JICC、KSC)に「破産等の事故情報」が登録されます。

これがいわゆるブラックリスト入りです。

登録期間は機関によって異なりますが、免責許可決定等の時点から5年〜7年(KSCは官報掲載から7年)程度です。

この期間中は、個人の信用力が著しく低下している状態とみなされます。

そのため、新たにクレジットカードを作成したり、ローンの審査が難しくなります。

3-2. クレジットカード・ローン審査のハードル

ブラックリストに登録されている間は、以下のような取引が極めて困難になります。

クレジットカードの代わりとして、銀行口座から即時引き落としされるデビットカードや、チャージ式のプリペイドカードは問題なく利用可能です。

生活の決済手段はこれらで代替できます。

3-3. 7年間は再び自己破産できない点に注意

一度自己破産で免責を受けると、その後7年間は、原則として再び自己破産の免責を受けることができません(破産法第252条第1項第10号)。

安易に借金を繰り返さないよう、免責確定後は家計管理を徹底し、現金の範囲内で生活する習慣を身につけることが不可欠です。

ただし、病気などやむを得ない事情により、7年以内に自己破産する場合、裁判所の判断で免責許可を受けられる可能性があります。

3-4. 賃貸契約や住宅ローンへの影響

現在居住している持ち家や、賃貸住宅への影響について解説します。

賃貸契約

今住んでいる賃貸物件の家賃を滞納していない限り、自己破産を理由に追い出されることは原則としてありません。

しかし、「新規の賃貸契約」は難しくなる場合があります。

最近の賃貸物件は「家賃保証会社」への加入が必須のケースが多く、この保証会社が信販系(クレジットカード会社系)の場合、信用情報をチェックされるため審査に落ちる可能性があります。

対策として、信販系以外の独立系保証会社を利用する物件や、公営住宅やUR賃貸住宅を探すことになります。

住宅ローン

信用情報の事故記録が消えるまでの5〜7年間は、住宅ローンを組むことはほぼ不可能です。

将来的にマイホーム購入を検討している場合は、信用情報がきれいになった後に頭金を貯めて申し込むなどの計画が必要です。

4. 家族や周囲への影響:どこまでリスクは及ぶ?

「家族に迷惑をかけたくない」というのはもっともな願いです。

自己破産により家族にどのような影響があるのかを解説します。

4-1. 配偶者・子どもへの直接的な影響

法律では、夫婦や親子であっても「別人格」として扱われます。

したがって、夫(または妻)が自己破産しても、配偶者や子どもの財産が没収されたり、代わりに返済義務を負ったりすることは原則としてありません。

家族名義の預貯金や給与、子ども名義の学資保険などは、実質的に破産者の財産であると判断されない限り、破産手続きで処分対象にはなりません。

また、子どもの進学、就職、結婚などに法的な制限が及ぶこともありません。

4-2. 連帯保証人がいる場合の対応

奨学金や住宅ローン、事業資金などで、家族や親族、友人が連帯保証人(または保証人)になっている場合、主債務者(あなた)が自己破産すると、債権者は連帯保証人に対して残額の一括請求を行います。

これにより、連帯保証人も連鎖的に債務整理を余儀なくされるケースがあります。

連帯保証人がいる借金がある場合は、手続き前に必ず弁護士と相談し、事前に保証人へ事情を説明して謝罪するなどの誠実な対応が求められます。

4-3. 職場への通知や解雇リスクはある?

裁判所から勤務先へ「破産通知」が届くことは、原則としてありません。

ただし、以下のケースでは職場に知られる可能性があります。

- 会社から借金をしている場合(会社が債権者となるため通知がいく)

- 給料の差し押さえを受けている場合

- 退職金見込額証明書の取得を会社に依頼する場合(理由を聞かれることがある)

- 官報を見られた場合(確率は低い)

また、自己破産を理由とした解雇は、労働契約法や労働基準法において不当解雇とみなされる可能性が高く、法的に認められていません。

ただし、前述の「資格制限」のある職業の場合、一時的に業務から外れる必要があるため、会社への報告が必要になることがあります。

4-4. 官報掲載による周囲への知られ方

自己破産をすると、国が発行する機関紙である「官報」に、氏名・住所・破産手続きの内容が掲載されます。

しかし、一般の方で官報を毎日チェックしている人は極めて稀です。

金融業者、不動産業者、市区町村の税務担当者などは業務で見ることがありますが、近所の人や友人に偶然知られる可能性は低いと言えます。

借金問題の無料相談を実施中

受付スタッフが弁護士とのご相談日程を調整いたします。

5. 自己破産にまつわるよくある誤解と真実

ネット上には多くのデマや古い情報が溢れています。

よくある誤解を解消しましょう。

5-1. 選挙権や公民権が失われる?

【誤解です】

自己破産をしても、選挙権(投票する権利)や被選挙権(立候補する権利)は失われません。

公民権は憲法で保障された権利であり、経済状況によって奪われることはありません。

5-2. 住民票や戸籍に自己破産が記載される?

【誤解です】

住民票や戸籍謄本に「破産」の事実が記載されることは絶対にありません。

したがって、これらを取得しても破産の事実は他人にバレません。

過去には本籍地の「破産者名簿」に載る制度がありましたが、現在は免責許可決定を受ければ記載されません。

5-3. 年金・生活保護が受け取れなくなる?

【誤解です】

公的年金(国民年金・厚生年金)や生活保護を受給する権利は、差押禁止債権として法律で守られています。

自己破産を理由に支給が止まることはありません。

6. 知っておきたい自己破産のメリットと再起への道

ここまでは「できなくなること」に焦点を当ててきましたが、自己破産にはそれを上回る大きなメリットがあります。

なお、免責後も未払いの税金や養育費などは非免責債権として残ります。

これにより債権者からの連絡は即日〜数日で止まります。

不安や悩みから解放され、本来の仕事や生活に集中できる環境を取り戻すことこそが、自己破産の最大の目的です。

できなくなること(デメリット)に目が行くかもしれませんが、メリットと合わせて比較検討しましょう。

7.まとめ:正しい知識を身につけて再スタートを切るために

自己破産によって「できなくなること」は確かに存在します。

ただ、生活基盤そのものが崩壊するわけではありません。

むしろ、返済不能な借金を抱えたまま悩み続ける時間のほうが、精神的な負担も生活再建にとってもリスクが高いと言えます。

自己破産は「終わり」ではなく、経済的な「再生」のための制度です。

個々の状況(資産、家族構成、職業など)によって、最適な解決策や守れる財産の範囲は異なります。

まずは、借金問題に詳しい弁護士や司法書士の無料相談を活用し、「自分の場合は具体的に何が残り、何ができなくなるのか」を確認することから始めてみてはいかがでしょうか。

古山綜合法律事務所では、借金問題について無料相談(初回・来所)を実施しています。

WEBフォーム(メール)、電話、LINEなどからお気軽にお問い合わせください。

ご事情を丁寧にお伺いし、解決までの見通しについてアドバイス致します。

ぜひ当事務所まで、ご相談ください。

ご自身の状況に最適な解決策を見つけるためには、弁護士や司法書士といった専門家への相談が不可欠です。

悩みを放置せず、早めに専門家へ相談し、経済的な再建への一歩を踏み出してください。

借金問題の無料相談を実施中

受付スタッフが弁護士とのご相談日程を調整いたします。

7-1.自己破産でできること・できないこと(制限など)一覧表

| 区分 | 項目 | 具体的な制限・できないことの内容 |

|---|---|---|

| 手続き中 | 職業・資格の制限 | 復権するまで、以下の職業や資格を使って働くことができません(資格制限)。 ・士業:弁護士、税理士、司法書士など ・金融・保険:生命保険募集人、貸金業者、証券外務員など ・警備:警備員(警備業法による制限) ・その他:宅地建物取引士、後見人など ※免責決定が確定すれば制限は解除されます(復権)。 |

| 郵便物の管理 | 自分宛ての郵便物は原則として破産管財人に転送されます。 管財人が中身を確認し、隠し財産や申告していない債権者がないかを調査します。 |

|

| 移動の自由 | 破産管財事件の場合、勝手に引越しをしたり、長期の旅行(海外旅行含む)に行ったりすることはできません。 これらを行う場合は、事前に裁判所や破産管財人の許可が必要です。 |

|

| 破産後 | 借入・ローン | 信用情報機関に事故情報(いわゆるブラックリスト)が登録されるため、5年〜7年間は新たな借金やローンの契約(住宅・自動車ローン等)ができません。 |

| クレジットカード | 借入・ローンと同様の理由で、自分名義のクレジットカードの新規作成・利用ができません。 (ETCカードなども含む。デビットカード等は利用可能) |

|

| 再度の自己破産 | 原則として、今回の免責許可決定から7年間は、再び自己破産を申し立てても免責(借金の帳消し)が認められません。 |