偏頗弁済とは? 定義・リスク・対処法を徹底ガイド

借金問題

この記事の目次(クリックで開閉)

偏頗弁済とは? 定義・リスク・対処法を徹底ガイド

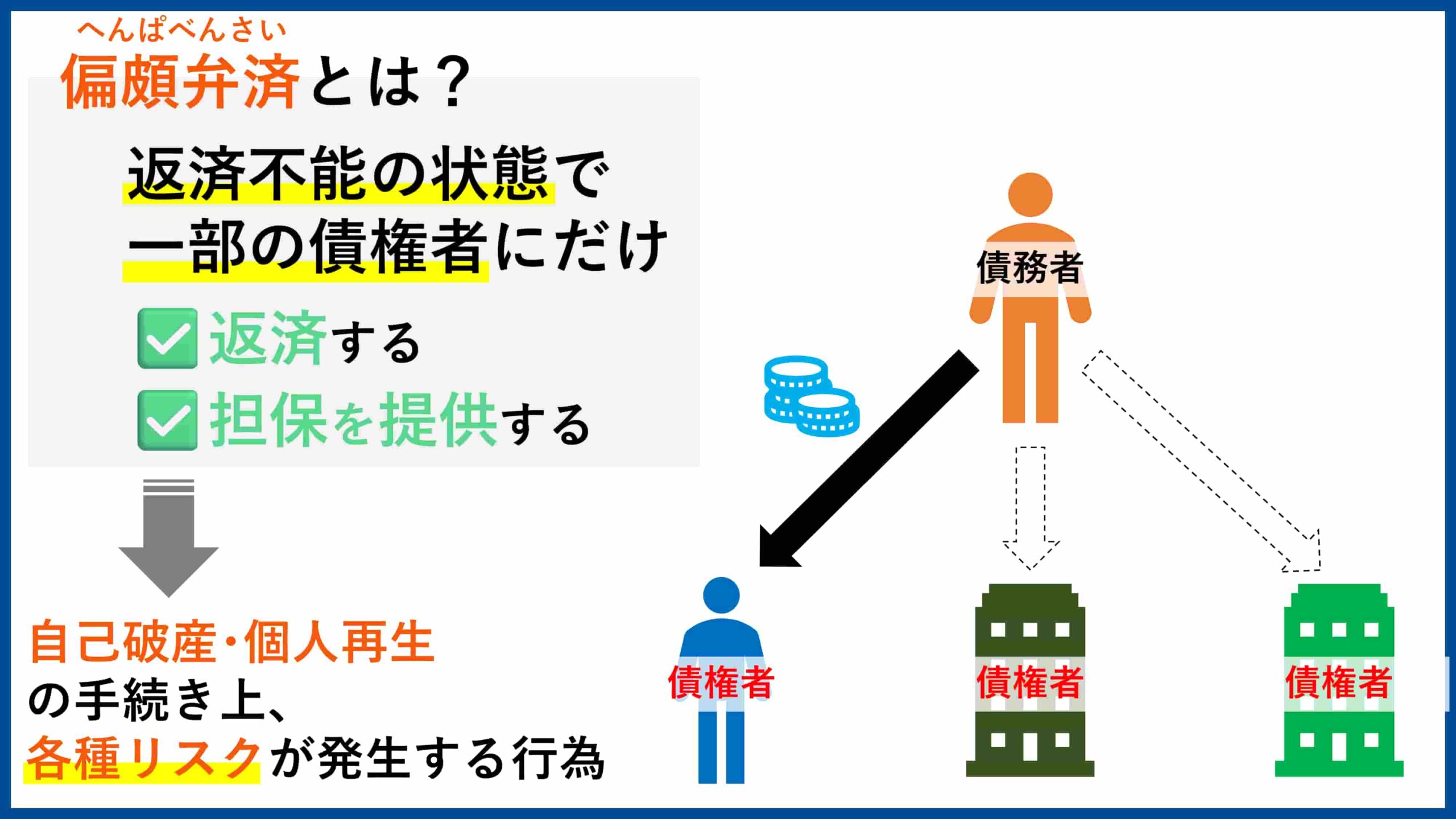

「偏頗弁済(へんぱべんさい)」とは、借金の返済に行き詰まった際、特定の債権者(友人や親族、特定の業者など)にだけ返済する行為をいいます。

この行為は、自己破産や個人再生において以下の深刻なリスクを招きます。

本記事では、偏頗弁済の定義や法的な仕組み、どのようなケースが該当するのか、そして万が一偏頗弁済をしてしまった場合の対処法を徹底解説します。

1. 偏頗弁済の基本

債務整理関連の法律(破産法・民事再生法)では、すべての債権者を公平に扱う「債権者平等の原則」が大前提とされています。

この原則に反する行為が偏頗弁済です。

偏頗弁済とは、支払不能になった後に、特定の債権者に対してのみ借金を返済したり、担保を提供したりする行為を指します(破産法第162条等参照)。

支払い不能とは、借金を返せない状態が続いていることを意味します。

もし特定の債権者だけを優遇して返済すると、他の債権者が受け取れるはずの配当が減ってしまいます。

つまり、「抜け駆け」を許すと全体のバランスが崩れ、他の債権者の利益を害することになるため許されません。

1-1.知らずにやりがちな偏頗行為

「悪気はなかった」「生活のために必要だった」という言い訳は通用しません。

友人・知人への返済や、厳しい取り立てへの対応であっても、支払不能後に特定の相手へ返済すれば偏頗弁済とみなされます。

以下のケースは、知らずに行ってしまう典型例です。

- クレジットカード等の支払 特定のカードだけ口座振替(引き落とし)で支払い続けている。

- 連帯保証人がついている借金のみ返済 連帯保証人に請求が行かないように特定の借り入れだけ完済しようと返済する。

- 友人・親族への返済 「身内にだけは迷惑をかけたくない」と考え、破産申立て前に親族からの借金を完済する。

自己破産や個人再生を検討中にこうした行為があると、裁判所や破産管財人から厳しく調査されます。

最悪の場合、手続きの進行が止まるだけでなく、返済した金額を回収される(相手に返金を求める)事態に発展し、かえって返済相手に迷惑をかける結果になりかねません。

破産手続きでは、偏頗弁済が行われてしまった場合、破産管財人がその返済を取り消して財産を取り戻すことができる「否認権」などの制度が整備されています。

2. 偏頗弁済が及ぼす影響とリスク

偏頗弁済により、自己破産や個人再生といった手続きに深刻な影響を及ぼします。

2-1. 自己破産における免責不許可事由

偏頗弁済は、自己破産における「免責不許可事由(借金が帳消しにならない理由)」に該当します(破産法第252条)。

参照条文

破産法第252条第1項第3号

特定の債権者に対する債務について、当該債権者に特別の利益を与える目的又は他の債権者を害する目的で、担保の供与又は債務の消滅に関する行為であって、債務者の義務に属せず、又はその方法若しくは時期が債務者の義務に属しないものをしたこと。

もし偏頗弁済と判断されると、原則として免責は許可されません。

しかし、実務上は、偏頗弁済があったからといって直ちに免責不許可になるわけではありません。

裁判所が事情や金額、反省の態度などを考慮し、特別に免責を認める「裁量免責」の余地が残されています。

ただ、免責不許可事由があると調査の必要性が生じるため、破産管財人が選任されます。破産管財事件では、破産管財人の費用(管財予納金)が増え、調査などの手続きが行われるため手続き終了まで時間がかかります。

2-2. 個人再生や民事再生での再生計画不認可

個人再生(民事再生)では、偏頗弁済をした金額が「清算価値(持っている財産の価値)」に上乗せされるというペナルティが発生します。

個人再生には「清算価値保障の原則」があります。

最低でも「自己破産した場合に処分対象となる財産を処分し、債権者に配られるはずの金額」以上を返済しなければならない、という考え方です。

偏頗弁済した分は本来手元にあるべき財産とみなされるため、その分だけ返済総額が増え、毎月の返済負担が重くなります。

結果として、返済計画(再生計画案)の実行が困難になり、裁判所から計画が認可されないリスクが高まります。

また、偏頗弁済があると、裁判所は「財産隠しがないか」「返済額の計算が適正か」を厳しく調査する必要があると判断します。

そのために、裁判所が選ぶ監督役である「個人再生委員」が選任される可能性があります。

この場合、弁護士費用とは別に、約15万〜20万円程度の予納金(委員への報酬)を追加で裁判所へ納めることが必要です。

2-3. 刑事罰の可能性はある?

単なる偏頗弁済だけで直ちに逮捕されることはありません。

ただ、その行為が悪質な「財産隠し」などと結びついている場合は、詐欺破産罪(破産法第265条:10年以下の拘禁刑もしくは1,000万円以下の罰金。またはその両方)などの刑事罰に問われる可能性があります。

特に、破産手続き開始の決定が出ることを予測しながら、特定の債権者と通謀して財産を移転させたり、虚偽の事実を申告して裁判所を騙したりする行為は問題になります。

このような行為は絶対に避けてください。

借金問題の無料相談を実施中

受付スタッフが弁護士とのご相談日程を調整いたします。

3. 具体的な偏頗弁済の例

どのような行為が偏頗弁済に該当するのか、よくあるケースを紹介します。

なお、税金や国民年金・国民健康保険などの社会保険料、公共料金や生活費の支払いは、原則として偏頗弁済にはなりません。

3-1. 家族や知人への優先的返済

最も多いのが、感情的なしがらみや道義的義務感から、家族や友人への借金を優先的に返済してしまうケースです。

「金融業者には返せないけれど、友人には少しずつでも返したい」という気持ちは理解できますが、法的には「特定の債権者への利益」を与える行為となり禁止されています。

これが否認権の対象となれば、破産管財人が友人に対して「受け取ったお金を返してください」と請求することになり、かえって人間関係を壊す原因となります。

時には裁判へと発展することもあります。

また、連帯保証人となっている借り入れは、自己破産や個人再生の手続きをおこなうことで、残債務が保証人に対して一括請求が行われます。

そのため、家族や知人が連帯保証人となっている借り入れを優先して返済することも偏頗弁済に当たりますのでご注意ください。

自己破産、個人再生は全債権者を対象にして手続きを進めます。

これに対して、裁判所を通さない、債権者との直接交渉である「任意整理」は整理対象を選択することができます。

保証人付きの借り入れを外して債務整理をおこなうことで、保証人への迷惑をかけずにすむこともあります。

ご事情に応じて、適切な債務整理方法をあらためて検討するのも一つの考え方です。

3-2.会社からの借り入れ(天引き)

勤務先である会社から借り入れをしていて、給料から天引きされているケースは注意が必要です。

天引きは返済に当たるため、天引きを止めてもらう必要があります。

3-3. クレジットカードの自動引き落としやキャリア決済

返済不能の状態にありながら、次の行為があると偏頗弁済の指摘を受ける可能性があります。

クレジットカード ショッピング枠の残債やキャッシングの返済は偏頗弁済に当たります。

キャリア決済 スマートフォンの通話料は生活費として認められやすい一方、キャリア決済の商品代金や端末の分割払い残金は「借金」です。 これらを優先して支払う行為は偏頗弁済に該当し、問題となります。

3-4. 担保未設定の不動産へ抵当権を設定する行為

現金での返済だけでなく、本来担保に入っていなかった不動産に後から抵当権を設定したり、借金の代わりに車や時計などを譲渡する「代物弁済」を行ったりする行為も偏頗弁済の一種です。

これらは「既存の債務に対して担保を供与する行為」として、破産法上で厳しくチェックされます。

4. いつの返済が偏頗弁済になる?

「いつの支払いか」は、偏頗弁済かどうかの判断において極めて重要です。

特に「支払不能」になった後の行為かどうかが分かれ目となります。

4-1. 支払不能後や破産申立後の返済の扱い

偏頗弁済として否認される可能性が高いのは、以下の時期に行われた返済です。

① 支払不能になった後 継続的な返済ができない状態(支払不能)に陥ってから行った返済。

② 破産手続開始の申立て後 申立てを行った後に特定の債権者に返済すること。

特に、支払不能になった後、または支払不能になる前の30日以内になされた「義務のない返済(期限前の返済など)」は、原則として否認の対象となります(破産法162条1項二号)。

4-2. 生活費の支払いは偏頗弁済か?

基本的に、生活に必要不可欠な支払いは偏頗弁済となりません。

例えば、今の生活を維持するための家賃(当月分)や光熱費、食費などは、通常「債務の弁済」ではなく「生活費の支出」として扱われます。

どこまでが返済として許されるか分からない場合は、自己判断せず専門家である弁護士までご相談ください。

借金問題の無料相談を実施中

受付スタッフが弁護士とのご相談日程を調整いたします。

5. 偏頗弁済の指摘を受けた際の対応

「こっそり払えばバレない」と考えるのは危険です。

自己破産や個人再生の申立て時には、過去数年分の通帳の写しや家計簿を提出するため、お金の動きは必ずチェックされます。

もし偏頗弁済が発覚した場合、以下のような対応が行われます。

5-1. 破産管財人による否認権の行使

自己破産手続きで偏頗弁済が発覚すると、破産管財人は「否認権」を行使します。

否認権とは、不公平な返済を取り消し、受け取った相手(債権者)から強制的にお金を回収する権限です。

回収されたお金は破産財団に組み入れられ、すべての債権者に平等に配当されます。

5-2. 偏頗弁済についての調査

管財人は以下の資料や手段を用いて、お金の動きを徹底的に調査します。

- 通帳の履歴 不自然な入出金がないか

- 申立書 提出書類の内容に矛盾点などがないか

- 債権者からの意見 債権調査票に記載された意見や内容に問題がないか

- 郵便物 管財人に転送された破産者宛の郵便物から、隠し財産や特定の債権者からの督促状が出てこないか

- 面談 破産者自身からの聴取

否認権が行使された場合、返済を受けた相手(友人や親族含む)は、受け取ったお金を管財人に返還しなければなりません。

この場合、弁護士を通じて相手方に事情を説明し、返還に応じてもらうよう交渉することになります。

6. 偏頗弁済をしてしまわないためのポイント

リスクを回避し、スムーズに手続きを進めるためには、専門家との連携が不可欠です。

6-1. 弁護士・司法書士への早期相談と正直な情報共有

最も確実な対策は、返済に行き詰まった段階ですぐに弁護士や司法書士に相談することです。

専門家が受任通知を送れば、すべての債権者への支払いを一時的にストップ(返済の凍結)できます。

これにより、「督促が怖いから払う」という状況を断ち切り、偏頗弁済を防ぐことができます。

相談時には、隠さずに「誰に、いくら返してしまったか」を正直に伝えてください。

早急に対処することで、裁量免責に向けた十分な対策を講じられます。

6-2. 第三者弁済や配当対象外の財産を活用する

どうしても特定の債権者(連帯保証人がいる借金など)に迷惑をかけたくない場合、「第三者弁済」という方法があります。

これは、親や親戚など「債務者以外の第三者」が、自分自身の財産(破産者の財産ではないお金)で代わりに返済する方法です。

これであれば、破産者の財産は減らないため、偏頗弁済には当たりません。

ただし、実質的に破産者が第三者へお金を渡して、相手に払わせた場合などは否認対象となるため注意が必要です。

7. まとめ

偏頗弁済は、債権者平等の原則に反する行為であり、自己破産や個人再生において重大なリスクとなります。

- 友人・家族への返済もNG 悪気がなくても否認の対象となり、相手に迷惑をかける可能性があります。

- 生活費と借金返済の区別 支払っても良いかどうかは専門家にアドバイスをもらう。

- バレた場合のリスク 否認権の行使、手続き費用の増加、免責不許可などの可能性などがあります。

しかし、もし偏頗弁済をしてしまっていても、正直に申告し、誠実に対応することで裁量免責が得られる可能性はあります。

最も危険なのは、発覚を恐れて偏頗弁済行為を隠すことです。

借金問題は一人で悩んでいても解決しません。

偏頗弁済の不安がある方は、一日も早く弁護士や司法書士に相談し、安全な再スタートへの道筋を確認してください。

古山綜合法律事務所では、借金問題の初回無料相談を実施中です(事前予約制)。

弁護士が直接事情を丁寧におうかがいし、解決策を具体的にアドバイスいたします。

電話、LINE、メールなど、ご都合の良い方法でまずはお気軽にお問い合わせください。

借金問題の無料相談を実施中

受付スタッフが弁護士とのご相談日程を調整いたします。