自己破産の費用を徹底解説! 相場から支払い方法・対処法まで丸わかりガイド

借金問題

自己破産の費用を徹底解説! 相場から支払い方法・対処法まで丸わかりガイド

借金返済が困難になり、自己破産を検討しているものの、「そもそも弁護士費用や裁判所費用を払うお金がない」という悩みを抱えていませんか?

結論から言えば、手元に資金がなくても自己破産は可能です。

法テラスの立替制度や、法律事務所の分割払い(積立)を利用すれば、無理なく費用を工面できます。

本記事では、手続きごとの費用相場、内訳、お金がない場合の具体的な対処法を、法律のプロが解説します。

1. 自己破産の費用相場:約30万~130万円

自己破産の手続きは3種類あり、費用相場は以下の通りです。

【手続き別の費用相場(弁護士費用込み)】

次の費用目安には弁護士費用を含めています。

同時廃止事件(財産がほぼない場合)

約30万~50万円

少額管財事件(一定の財産がある、または軽微な免責不許可事由がある場合)

約50万~80万円

一般管財事件(多額の財産がある、または複雑な事案の場合)

約80万~130万円以上

どの手続きになるかの最終判断は裁判所が行いますが、破産申立の段階で弁護士がある程度の見込みを立てます。

まずはご自身の状況がどれに当てはまりそうか確認しましょう。

1-1. 同時廃止事件の費用相場:30万~50万円

同時廃止事件の費用相場は、約30万~50万円です。

めぼしい財産がなく、借金の原因にも大きな問題がない場合に適用される、最も費用が安い手続きです。

破産管財人が選任されないため、高額な予納金(管財費用)が不要となり、基本的に弁護士費用と実費(数万円)のみで済みます。

手続き期間も、申し立てから3~4ヶ月程度と短期間です。

早期解決が望めますが、財産隠しがないか裁判所が厳しくチェックするため、通帳や家計簿などの資料を正確に提出する必要があります。

1-2. 少額管財事件の費用相場:50万~80万円

少額管財事件は、一定の財産がある場合や、免責不許可事由(浪費やギャンブルによる借金など)の疑いがある場合に適用されます。

弁護士が代理人となっていることを条件に運用される手続きです(※裁判所により運用内容、名称が異なります)。

費用総額は50万円から80万円程度が一般的です。

少額管財事件を利用するには、弁護士への依頼が必須です。

本来なら高額な予納金が必要な「管財事件」を、弁護士の協力のもと簡素化することで、予納金を20万円程度に抑えられるのが特徴です。

ただし、裁判所に支払う20万円の予納金とは別に、申立てを依頼する弁護士への費用も発生するため、同時廃止よりは負担が大きくなります。

1-3. 一般管財事件の費用相場:80万~130万円以上

一般管財事件は、高額な財産(不動産など)がある場合や、法人代表者の破産、あるいは借入原因が複雑で詳細な調査が必要な場合に適用されます。

費用総額は80万円から130万円以上になるケースが一般的です。

裁判所への予納金だけで最低40万~50万円以上かかり、弁護士費用も高額になる傾向があります。

事前の資金計画が不可欠です。

特に、財産隠しが疑われる場合や、使途不明金が多額にある場合は、破産管財人の業務量が増えるため、予納金がさらに高額になる可能性があります。

資金をどう工面するかについて、申立て前から弁護士と綿密に打ち合わせて計画しておくことが必要です。

借金問題の無料相談を実施中

受付スタッフが弁護士とのご相談日程を調整いたします。

2. 費用の内訳:裁判所費用と弁護士費用

自己破産にかかる費用は、大きく分けて「裁判所に支払う実費・予納金」と「依頼する専門家(弁護士・司法書士)に支払う費用」の2種類です。

2-1. 裁判所に支払う費用(予納金・手数料・官報公告費用)

裁判所費用は、どの裁判所で申し立てるかによって多少異なりますが、主に以下の項目で構成されます。

申立手数料(収入印紙代)

1,500円程度。

予納郵券(切手代)

数千円程度。

債権者への通知などに使用されます。債権者数によって変動します。

官報公告費用

1万円~2万円程度。

国の機関紙「官報」に破産情報を掲載するための費用です。

引継予納金(管財予納金)

目安 少額管財20万円~、一般管財40万円~

管財事件となった場合に、破産管財人の報酬として納めるお金です。

同時廃止であれば数万円の実費で済みますが、管財事件になると予納金が大きなウェイトを占めることになります。

2-2. 弁護士費用の種類(相談料・着手金・報酬金)

弁護士費用の一般的な内訳は以下の通りです。

法律相談料

0円から30分5,500円程度

借金問題に関しては無料法律相談を実施している事務所が多くあります。

着手金

20万~50万円程度

結果に関わらず、依頼した段階で発生する費用です。

過去、日本弁護士連合会の弁護士費用について統一基準がありました。

現在は各事務所により費用設定は異なります。事務所や事件の難易度によって変動します。

報酬金(成功報酬)

0円

免責(借金の帳消し)が認められた際に支払う費用です。

着手金に含めて「報酬金0円」、あるいは報酬金を設定していない事務所がほとんどです。

実費・事務手数料

通信費や交通費など、実際にかかった経費です。

トータルの金額だけでなく、「いつ払うのか」「分割できるか」を確認しておくと安心です。

2-3. 司法書士に依頼する場合や自分で手続きする場合の費用

費用を抑えるために、弁護士ではなく司法書士に依頼する方法もあります。

司法書士費用

弁護士よりも10万円程度安い傾向があります。

ただし、司法書士は「書類作成代理人」であり、民事訴訟法上の代理権が制限されています。

そのため、裁判所への出頭、裁判官との面接(審尋)には本人が一人で行かなければなりません。

また、少額管財事件を利用できない(一般管財になり予納金が高くなる)リスクもあります。

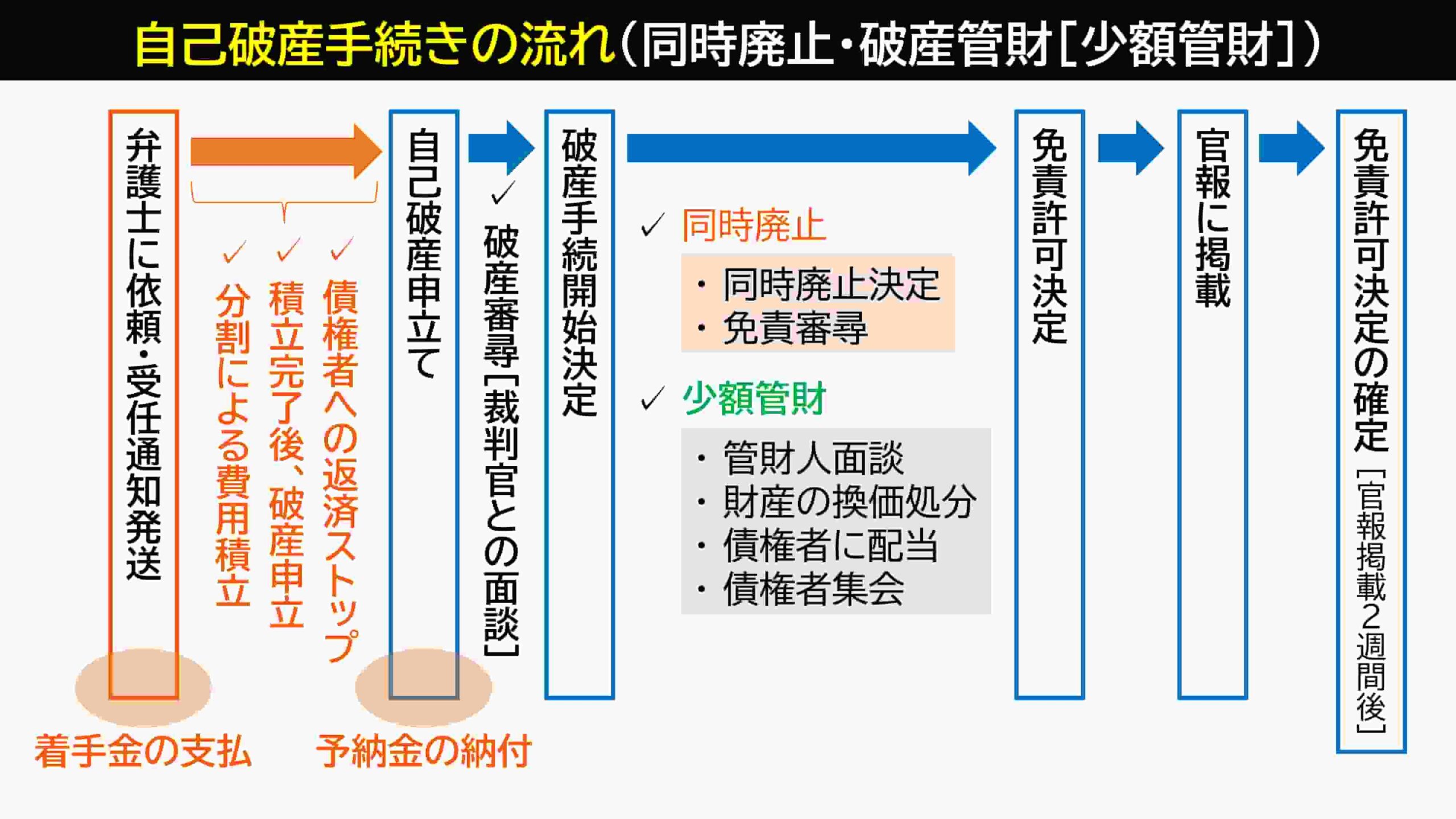

3. 自己破産費用の支払いタイミングと手続きの流れ

多くの場合、費用は全額を一括で用意する必要はありません。

法律事務所では、分割の積み立てに対応していることがあり、費用の積立完了後に申し立てを行います。

3-1.相談・依頼(費用の確認)

弁護士・司法書士へ法律相談に行き、費用や見通しについて確認します。

正式に依頼(委任契約)をすると、弁護士から債権者に「受任通知」が発送されます。

貸金業法に基づき、受任通知が届いた時点で業者からの取り立てや返済がストップします。

この段階で、着手金が必要になります。

手持ちがない場合は問い合わせの際に分割払いが可能かを予め確認しておきます。

3-2.積立期間(半年~1年程度)

受任通知により借金の返済が止まっている期間(半年~1年程度)を利用して、毎月の収入から弁護士費用や裁判所費用を分割で積み立てます。

積立期間が長期に渡る場合、債権者から貸金返還請求訴訟を提起されるリスクがあるため、早期の積み立てが求められます。

同時廃止の積み立てイメージ

| 1月 | 2月 | 3月 | 4月 | 5月 | 6月 | 7月 | 8月 | 9月 | 10月 | 11月 | 12月 | |

|---|---|---|---|---|---|---|---|---|---|---|---|---|

| 積立 | 6万円 | 3万円 | 3万円 | 3万円 | 3万円 | 3万円 | 3万円 | 3万円 | 3万円 | 3万円 | 3万円 | 0円 |

| 返済 | 停止 | 0円 | 0円 | 0円 | 0円 | 0円 | 0円 | 0円 | 0円 | 0円 | 0円 | 0円 |

| 手続き | 受任通知 | 債権者からの回答 | 申立書作成・打合せ | 申立て | ||||||||

弁護士費用の支払いが完了し、裁判所費用の準備が整った段階で、裁判所へ破産申立を行います。

管財事件の場合は、このタイミング(または開始決定直後)でまとまった予納金を納付する必要があります。

3-3. 免責許可決定・精算

裁判所での審理を経て、免責許可決定が出れば借金がゼロになります。

正確には、自己破産による免責許可決定は、官報に掲載された後、2週間が経過した時点で確定します(破産法第253条第1項)。

この2週間の間に、債権者などからの不服申立て(即時抗告)がなければ、免責決定が確定し、法的に借金の返済義務がすべて免除されます。

成功報酬制をとっている事務所の場合、この免責確定後に報酬金を支払います。

精算が完了すれば、すべての手続きが終了となります。

借金問題の無料相談を実施中

受付スタッフが弁護士とのご相談日程を調整いたします。

4. お金がないときの対処法:自己破産費用を工面する方法

手元に資金がなくても、以下の方法で手続きを進められます。

4-1. 費用の分割払い・親族からの援助

自己破産を扱う多くの法律事務所では、費用の分割払いに対応しています。

借金返済が止まっている間に、今まで返済に回していたお金を弁護士費用として積み立てる(プールする)方式が一般的です。

また、親族に事情を話し、予納金などの実費部分だけでも援助してもらうことで、手続きを早期に進めることが可能になります。

4-2. 法テラスによる費用の立替制度を活用する

収入や資産が一定以下の方は、「法テラス(日本司法支援センター)」の民事法律扶助制度を利用できます。

法テラスを利用すると、弁護士費用・司法書士費用を法テラスが立て替えてくれます。

利用者は、法テラスの援助開始決定後に月額5,000円~10,000円程度を分割返済します。

また、生活保護受給者の場合は、この返済自体が免除(猶予)される制度もあります。

民事扶助制度を利用できるかは、法テラスに直接確認し相談されると良いでしょう。

4-3. 家計の見直し

専門家に依頼すると貸金業者への返済が止まります。

例えば、これまで毎月5万円返済していたのであれば、その5万円を弁護士費用の積立に回すことができます。

取り立てストップ中に家計簿をつけ、支出を見直すことで費用を捻出します。

これは裁判所に提出する家計収支表の作成練習にもなります。

5. 弁護士に依頼するメリット

費用を節約するために自分で手続きを行おうとする方もいますが、リスクがあります。

費用をかけてでも弁護士に依頼すべき明確なメリットがあります。

5-1. 借金の返済や取り立てを即時にストップできる

弁護士に依頼する最大のメリットは、依頼した直後から取り立てから解放されることです。

弁護士から受任通知を受け取った貸金業者は、債務者に直接取り立てを行うことが禁止されています(貸金業法第21条 )。

この精神的な平穏を取り戻すことで、生活再建に集中できます。

5-2. 手続き全般を任せられ、免責が認められやすくなる

自己破産の目的は「申立て」ではなく「免責(借金をゼロにすること)」です。

裁判所は、提出された書類や裁判官との面接での回答をもとに免責の可否を判断します。

弁護士は、免責不許可事由がある場合でも、反省文の作成や生活指導を通じて「裁量免責」が得られるよう専門的なサポートを行います。

また、債権者への受任通知の送付、書類作成、裁判所への対応などをまとめて任せられるため、手間や時間を大幅に節約できます。

6. 費用を抑えるための工夫と注意点

費用は抑えたいものですが、間違った節約方法はかえってトラブルを招くことがあります。

ここでは注意すべきポイントを解説します。

6-1. 自分で手続きを行うリスクとメリット

弁護士費用を支払わずに済む反面、書類作成や裁判所対応などをすべて自分で行う必要があります。

専門知識がないまま進めると手続きのミスや必要書類の漏れが発生し、また、適切な主張ができずに免責が認められなかった場合には、借金がそのまま残るという最悪の結果になりかねません。

6-2. 司法書士に依頼する場合の費用面と限界

司法書士は弁護士より費用が安い傾向にあります。

その一方で、代理人として活動できず、書類作成の範囲に制限されます。

司法書士に依頼していても、裁判所や管財人と本人が直接やり取りをする必要があり、負担が軽減されません。

また、免責不許可事由や資産がある場合、破産管財事件になる可能性があります。

この際、東京地裁などの「少額管財」は弁護士代理が必須条件であるため、司法書士依頼だと通常の管財事件となり、予納金が高額になってしまう(結果的に総額が高くなる)ケースがあります。

6-3. 費用のために新たに借りる行為は厳禁

弁護士費用のために他社から借り入れる行為は、『詐欺破産』や『偏頗弁済(へんぱべんさい)』とみなされ、免責が認められない原因(免責不許可事由)となります。

費用がない場合は、必ず親族からの援助、法テラスや分割払いの利用を検討してください。

借金問題の無料相談を実施中

受付スタッフが弁護士とのご相談日程を調整いたします。

7. 免責不許可事由と費用の関係—浪費やギャンブルの場合

借金の原因がギャンブル、投資の失敗、過度なショッピング(浪費)などの場合、「免責不許可事由」に該当し、破産手続きの費用や難易度が上がることがあります。

7-1. 管財事件化による費用の増加

免責不許可事由がある場合、「管財事件」となる可能性が高いです。

そのため、同時廃止で終わる事案に比べて、管財人への予納金(20万円~)が追加で必要になります。

7-2. 裁量免責を受けるために必要なポイント

免責不許可事由があっても、裁判所の判断(裁量免責)によって免責が認められるケースは多くあります。

弁護士や破産管財人に対し、手続きをスムーズに進めるためのポイントは次の通りです。

- 包み隠さず正直に借金の理由を話すこと

- 生活再建にむけた取り組みと反省を示すこと

- 正確な資料を準備・提出すること

8. よくある質問(Q&A)

最後に、自己破産の費用に関してよく寄せられる質問に回答します。

8-1. 本当に費用が払えないときに選べる選択肢は?

手持ちのお金がゼロでも、まずは無料法律相談を利用してください。

法テラスの立替制度を使えば、初期費用なしで手続きを開始できる可能性があります。

8-2. 法テラス利用時の審査要件と注意点

法テラスの利用には「資力基準(収入や資産が一定以下であること)」の審査があります。

例えば単身者の場合、手取り月収が18万2,000円以下(大都市圏の場合20万200円以下)などの基準があります。

また、立替金はあくまで「借金」ですので、手続き終了後に原則として月々5,000円~1万円ずつ返済する必要があります(生活保護受給中は免除)。

8-3. 同時廃止・管財事件になるかを決める基準は?

主な基準は「財産の有無」と「免責不許可事由の有無」です。

- 20万円を超える価値のある財産(車、解約返戻金など)があるか?

- 99万円を超える現金があるか?

- 借金の原因がギャンブルや浪費、偏頗弁済などはないか?

これらに該当する場合は、管財事件になる可能性が高いです。

ご自身のケースがどちらになるかは、法律相談のなかで弁護士による見立てを受けることができます。

9. まとめ

自己破産には数十万円単位の費用がかかりますが、借金を解決し生活を再建するための必要なステップです。

- 費用相場は手続き(同時廃止・管財)によって大きく異なる。

- 手元にお金がなくても、法テラスや分割払いで対応可能。

- 弁護士への依頼で取り立てが止まり、資金準備の時間を作れる。

「費用が払えないから」と一人で悩んでいても、借金は増え続けるばかりで状況は悪化します。

まずは、費用の支払い方法も含めて相談に乗ってくれる弁護士事務所の無料相談を活用し、解決への第一歩を踏み出してください。

古山綜合法律事務所では、借金問題の初回無料相談を実施中です(事前予約制)。

弁護士が直接事情を丁寧におうかがいし、解決策を具体的にアドバイスいたします。

ぜひお気軽にご相談ください。

電話、LINE、メールなどから、ご都合の良い方法でお問い合わせください。

借金問題の無料相談を実施中

受付スタッフが弁護士とのご相談日程を調整いたします。