自己破産手続きの流れを徹底解説!費用や期間、必要な書類・注意点まで網羅

借金問題

自己破産手続きの流れを徹底解説!費用や期間、必要な書類・注意点まで網羅

借金の返済が困難になり、将来への不安を抱えていませんか。

そのような状況にある方にとって、自己破産は、借金の支払いが免除されるという非常に大きなメリットがある制度です。

しかし、

「手続きが複雑そう」

「家族や会社に知られてしまうのでは?」

「費用はいくらかかるの?」

といった多くの疑問や不安がつきまとうのも事実です。

この記事では、自己破産手続きの全ステップを、法律の専門家が分かりやすく、かつ徹底的に解説します。

自己破産の全体の流れを知って、不安を具体的な知識に変えることで、問題解決への確かな一歩を踏み出しましょう。

1. 自己破産とは?借金問題解決の最終手段の概要

自己破産は、借金問題の解決策として最終的に活用できる法的手段です。

まずはその概要とポイントを確認しておきましょう。

自己破産とは、裁判所に申立てを行い、借金の支払いが不可能であると認めてもらうことで、原則として全ての借金の支払義務を免除(免責)してもらう制度です。

これは破産法という法律に定められた、国が認める正式な救済制度です。

任意整理や個人再生といった他の債務整理が「減額された借金を返済していく」手続きであるのに対し、自己破産は「借金そのものをゼロにする」という最も強力な効果を持つ点が最大の特徴です。

ただし、その分、一定の価値がある自己所有の財産の処分や、職業に関する制約を受けます。

手続きを検討する際は、これらのデメリットを正しく理解することが大切です。

1-1. 自己破産が適用される条件

自己破産が認められるには、「支払不能」の状態にあることが法律上の条件となります。

参照条文 破産法 第2条11項(定義)

この法律において「破産手続」とは、次章以下(第十二章を除く。)に定めるところにより、債務者の財産又は相続財産若しくは信託財産を清算する手続をいう。

11 この法律において「支払不能」とは、債務者が、支払能力を欠くために、その債務のうち弁済期にあるものにつき、一般的かつ継続的に弁済することができない状態をいう。

簡単に言えば、「収入や財産では、全ての借金を継続的に返済していく見込みがまったくない」状態を指します。

この判断は、借金の総額、収入、資産、家族構成などを総合的に考慮して裁判所がおこないます。

1-2.手続きを進める上での注意点

自己破産の最終目的である「免責(借金の免除)」を得るためには、誠実な態度で手続きにのぞむことがとても大切です。

例えば、次の行為は「免責不許可事由」(破産法第252条1項)に該当し、免責が認められない可能性があります。

- 処分対象となる所有財産をわざと隠す。

- 特定の貸金業者にだけ返済する(偏頗弁済:へんぱげんさい)

- ギャンブルや浪費が借金の主な理由である場合

ただし、こうした行為があったとしても、実務上は様々な事情を考慮して裁判所の裁量で免責が許可される(裁量免責)ケースも多くあります。

1-3. 任意整理や個人再生と比較した自己破産の特徴

借金の負担を軽減する債務整理には、自己破産の他に「任意整理」と「個人再生」があります。

それぞれの特徴を理解し、ご自身の状況に最も適した方法を選ぶことが大切です。

債務整理の手続き比較

| 手続きの種類 | 特徴 | メリット | デメリット |

|---|---|---|---|

| 任意整理 | 裁判所を通さず、貸金業者と直接交渉し、将来利息のカットや返済期間の延長を目指す。 | ・手続きが比較的簡易で期間も短い ・整理する借金を選べる ・財産処分や職業制限がない |

・元本は減額されないことが多い ・信用情報に登録される |

| 個人再生 | 裁判所に申立て、借金を大幅に(約1/5~1/10に)減額し、原則3〜5年で分割して返済する計画を立てる。 | ・住宅ローン特則により家を残せる可能性がある ・借金の理由は問われない ・財産処分は必須ではない |

・安定した収入が必要 ・手続きが複雑で費用も高め ・信用情報に登録される |

| 自己破産 | 裁判所に申立て、免責許可を得ることで、原則全ての借金の支払義務が免除される。 | ・借金がゼロになる ・生活保護受給中でも可能 |

・一定以上の価値がある財産は処分される ・手続き中に一部の職業に就けなくなる ・信用情報に登録される |

2. 自己破産のメリット・デメリット

自己破産手続きの途中で「こんなはずではなかった」とはならないように、手続き後の生活にどのような影響があるのかを具体的に知っておきましょう。

関連記事

2-1. メリット

最大のメリットは、借金の免除です。

裁判所から最終的に「免責許可決定」が下りて確定すれば、税金や養育費など一部の非免責債権を除き、全ての借金の支払義務が法的に免除されます。

これにより、借金返済に追われることのない、新しい生活を始めることが可能になります。

2-2. デメリット

一方で、自己破産には生活に影響が生じるようなデメリットも存在します。

信用情報への登録(ブラックリスト)

自己破産をすると、その情報が個人信用情報登録機関(CIC、JICC、KSC)に「事故情報」として登録されます。

登録されている期間(約5年〜7年)は、新たなクレジットカードの作成、ローンの契約、他人の保証人になることなどが原則としてできなくなります。

この期間は、現金やデビットカード、家族カードなどを利用して堅実に生活することが基本となります。

事故情報が消去された後、改めてクレジットカードなどを申し込むことは可能ですが、審査に通るかどうかは各社の判断によります。

過去に迷惑をかけた金融機関やそのグループ会社での再契約は特に難しくなる傾向があります。

所有財産の処分

申立人の名義で、一定の価値(一般的に20万円以上)を持つ財産は、原則として処分(換価)され、債権者への配当に充てられます。

なお、住所を管轄する裁判所によって、破産手続きの運用は異なります。

そのため、事前に裁判所や、弁護士に相談したりするなどして確認しておくようにしましょう。

処分対象となる主な財産の例

不動産(土地・家)、99万円を超える現金、評価額20万円以上の自動車、生命保険の解約返戻金、有価証券、退職金の一部など。

手元に残せる財産(自由財産)の例

99万円以下の現金、生活に不可欠な家財道具、差押禁止財産(給料の一部など)など。

官報への掲載

自己破産の手続きを開始した時点と、免責が許可された時点で、氏名や住所が「官報」という国の機関紙に掲載されます。

ただし、官報を日常的に確認している一般の方はほとんどいないため、ここから周囲に知られる可能性は極めて低いと言えます。

資格・職業の制限

破産手続開始決定から免責許可決定が確定するまでの間、一部の資格や職業に就くことが制限されます。

【制限を受ける主な職業・資格の例】

- 弁護士、司法書士、税理士などの士業

- 警備員

- 生命保険募集人、保険代理店

- 貸金業者の役員

- 旅行業務取扱管理者

制限を受ける期間は、「破産手続開始決定」から「復権」までです。

復権とは、破産者でなくなった状態に戻ることを意味し、通常は免責許可決定が確定した時点で復権します(破産法第255条)。

そのため、一生その仕事に就けなくなるわけではありません。

再びそれらの職業に就いたり、資格を活かして働くことが可能です。

借金問題の無料相談を実施中

受付スタッフが弁護士とのご相談日程を調整いたします。

3. 自己破産の種類:同時廃止と管財事件(少額管財)

個人の自己破産の手続きは、申立人が所有する財産の状況などによって、大きく2つの種類に分かれます。

どちらの手続きになるかによって、手続内容、期間や費用が大きく異なります。

同時廃止と管財事件の比較

| 比較項目 | 同時廃止事件 | 管財事件 (少額管財含む) |

|---|---|---|

| 適用の基準 手続きの目的 |

財産がほとんどない場合 (目安:20万円以上の財産がない) 配当すべき財産がないため、手続き開始と同時に終了(廃止)させる。 |

一定の財産がある場合 または免責不許可事由(浪費等)の調査が必要な場合、個人事業主や法人代表者で法人と同時破産する場合など。 財産を換価して債権者に配当する、または免責の可否を調査する。 |

| 破産管財人の 選任 |

選任されない | 選任される (裁判所が選んだ弁護士が担当) |

| 裁判所費用 (予納金など) |

約1万円~3万円 (官報掲載料・手数料のみ) |

約20万円~50万円以上 (管財人への引継予納金が必要となるため高額) |

| 手続き期間 | 約3ヶ月~4ヶ月 (比較的早い) |

約6ヶ月~1年以上 (財産処分や調査の状況による) |

| 債権者集会 免責審尋 |

債権者集会はない。 裁判官との面接(免責審尋)のみ行われる。 |

債権者集会が開かれる (数ヶ月に1回程度、裁判所へ出頭する必要がある) |

| 郵便物の転送 | 転送されない | 管財人に転送され、中身を調査される |

個人の自己破産の手続きは、申立人が所有する財産の状況などによって、大きく2つの種類に分かれます。

どちらの手続きになるかによって、手続内容、期間や費用が大きく異なります。

3-1. 同時廃止が適用される条件と判断基準

同時廃止とは、申立人に債権者へ分配できるようなめぼしい財産がなく、かつ免責不許可事由の調査も特に必要ない場合に適用される、比較的かんたんな手続きです。

裁判所が破産手続の開始を決定すると「同時」に、手続きを「廃止」するため、この名前で呼ばれます。

破産手続開始決定と同時に手続きが完了(廃止)するため、次に解説する管財事件に比べて費用が安く、期間も短いのが特徴です。

多くの個人の自己破産が、この同時廃止事件として処理されます。

参照 同時廃止となる目安

- 所有財産が少ない

現金、預貯金などが一定額以下(裁判所により基準は異なる)

各財産(自動車、保険解約返戻金など)の価値が20万円未満など - 免責不許可事由に該当する疑いが低い

- 法人代表者、個人事業主ではない

3-2. 管財事件(少額管財含む)の特徴と流れ

管財事件とは、申立人に一定以上の財産がある場合、会社の代表者や個人事業主である場合、借金の理由(免責不許可事由の有無)などを詳しく調査する必要がある場合に適用される手続きです。

破産開始決定と同時に、裁判所から「破産管財人」という弁護士が選任されます。

この管財人が申立人の財産の調査・管理・処分(換価)や、免責を認めてよいかの調査をおこないます。

裁判所により名称は異なりますが、破産管財事件は次の2つの種類に分かれます。

参照 破産管財事件の種類

- 通常管財

破産管財人への引継予納金が50万円以上必要となり、手続きも複雑で期間が長くなります。

法人の破産や、個人でも資産状況や債権者が多いなど極めて事案が複雑な場合に適用されます。

● 少額管財

個人の自己破産で管財事件となるケースの多くがこの手続きです。

通常管財よりも手続きが簡略化されており、裁判所に納める引継予納金も約20万円からと、負担が軽減されています。

一般的には、弁護士が代理人として申立てをおこなうことを前提とした運用です。

4. 自己破産手続きの具体的な流れ

ここでは、弁護士に依頼した場合の自己破産手続きの一般的な流れを、ステップごとにくわしく解説します。

4-1. 弁護士・司法書士への相談と受任通知の送付

借金の返済が苦しいと感じたら、まずは無料相談などを利用して弁護士や司法書士といった専門家に相談しましょう。

依頼することが決まれば、専門家との間で委任契約を結びます。

契約後、専門家は直ちに各債権者へ「受任通知」を送付します。

通知を受け取った貸金業者は、法律(貸金業法 第21条1項9号)により、債務者本人への直接の取り立てや督促が禁止されます。

これにより、電話や郵便物に怯える日々から解放され、落ち着いて手続きの準備を進めるための精神的な安心感を得ることができます。

また、借金返済を一時的に止めることができるため、この間に弁護士費用を分割払いにて納めるなど、申立て費用の準備にあてることができます。

参照 自己破産の法律相談に持参すると良い資料

資産と負債の状況や、過払い金の有無を確認し、スムーズな受任通知の発送のために必要となります。

✓ 債権者一覧表(借入先・借入額・借入時期・連絡先)

✓ クレジットカード、キャッシュカード

✓ 財産に関する資料(通帳・不動産の登記簿・保険契約の証書など)

✓ 収入に関する資料(給与明細・源泉徴収票・生活保護受給証明書など)

✓ 家計収支表

4-2. 必要書類の収集と申立書類の作成

自己破産の申立てには、裁判所に自身の経済状況を正確に説明するための多くの資料が必要です。

弁護士の指示に従い、以下の様な書類を収集・作成します。

書類の多くは、弁護士が取得を代行したり、書き方を丁寧にアドバイスしてくれます。

参照 自己破産の主な必要書類の例

次の資料をもとに、弁護士が裁判所へ提出する「破産手続開始・免責許可申立書」を作成します。

✓ 身分に関する書類

住民票、戸籍謄本

✓ 収入に関する書類

給与明細(直近2ヶ月分)、源泉徴収票(直近2年分)、課税(非課税)証明書

✓ 資産に関する書類

預金通帳のコピー(全口座、直近1〜2年分)、不動産登記簿謄本、車検証、

保険証券、退職金見込額証明書

✓ 負債に関する書類

債権者一覧表(借入先、金額、借入時期、使途などをまとめたもの)

- ✓ その他

陳述書(自己破産に至った経緯や事情を説明する書類)

家計収支表(直近2〜3ヶ月の家計状況)

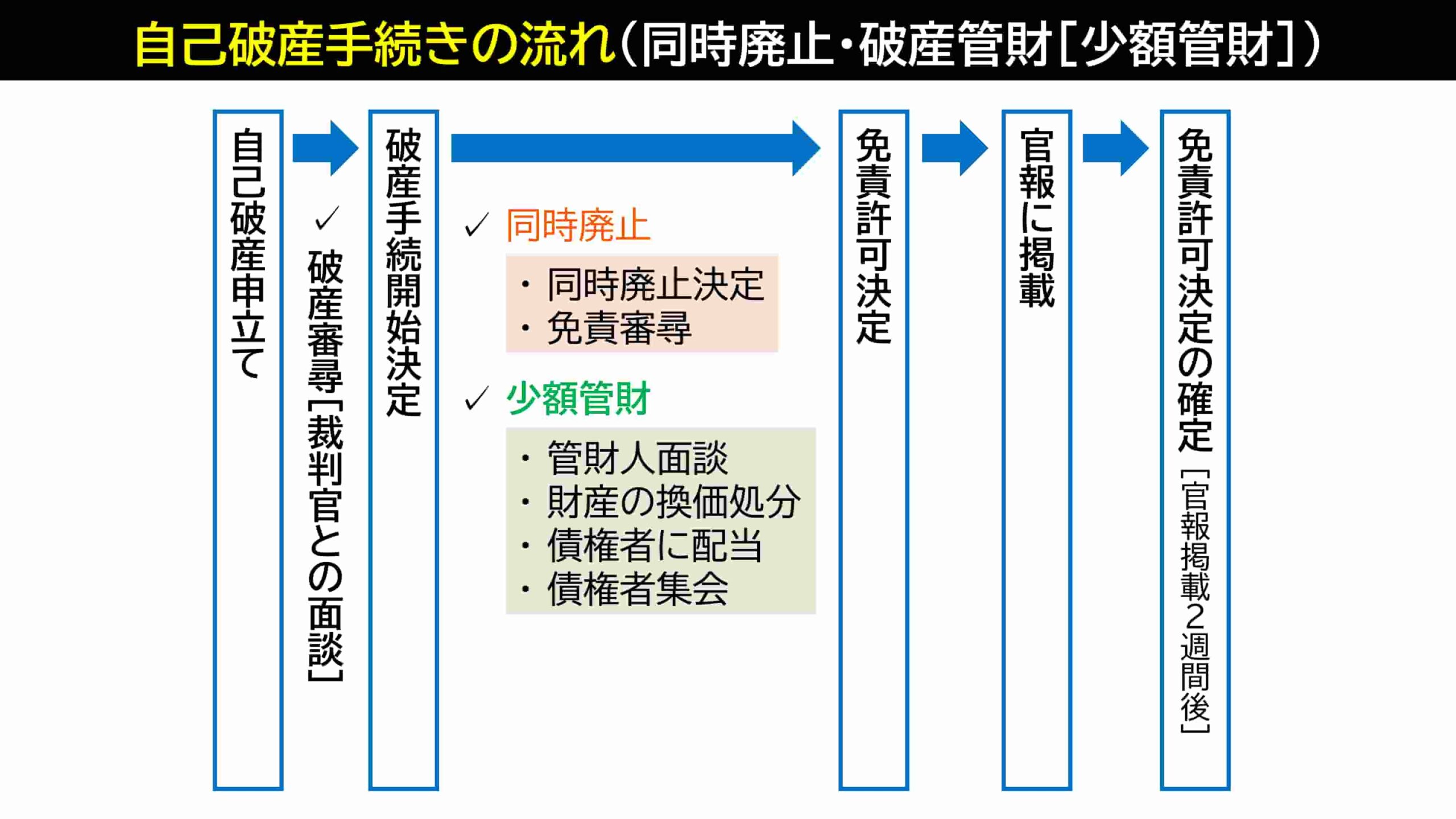

4-3. 破産申立と破産手続開始決定

あなたの住所地を管轄する地方裁判所へ自己破産の申し立てます。

裁判所は提出された書類を審査します。

書類に不備がなく、支払不能の状態にあると認められれば、「破産手続開始決定」が出されます。

この決定により、あなたは法律上「破産者」となります。

この時点で、手続きが「同時廃止」になるか「管財事件」になるかが決定されます。

4-4. 債権者集会・免責審尋の流れ

手続きの種類によって、この後の流れが異なります。

【管財事件の場合】

破産手続開始決定から約3ヶ月後に、裁判所で「債権者集会」が開かれます。

これは、破産管財人が財産状況や換価の進捗、免責に関する調査結果などを債権者に報告する場です。

「集会」という名前ですが、実際には債権者が出席することはまれで、ほとんどの場合、破産管財人と裁判官、申立人(と代理人弁護士)のみが出席し、5〜10分程度で終了します。

財産の換価や配当が終わっていなければ、集会は続行され、数ヶ月後に再度開かれます。

【同時廃止の場合】

破産手続開始決定から約2〜3ヶ月後に、裁判官が破産者本人から直接話を聞く「免責審尋」という面接手続がおこなわれることがあります。(裁判所によっては、特に問題がなければ省略されることもあります。)

この面接では、裁判官から「申立書の内容に間違いはないか」「なぜ自己破産に至ったのか」「現在の生活状況はどうか」といった質問をされます。

免責を許可してよいかどうかの最終確認の場なので、正直かつ誠実に回答することが重要です。

弁護士に依頼している場合、弁護士も同席するので、心配する必要はまったくありません。

4-5. 免責許可決定と確定

債権者集会や免責審尋で特に問題がなければ、裁判所は「免責許可決定」を出します。

この決定が出た後、その内容が官報に掲載されます。

官報掲載から約2週間、債権者からの不服申立て(即時抗告)がなければ、免責許可決定が「確定」します。

この確定をもって、あなたは正式に借金の支払義務から解放されます。

これで一連の自己破産手続きは完了となります。

借金問題の無料相談を実施中

受付スタッフが弁護士とのご相談日程を調整いたします。

5. 自己破産にかかる期間と費用の目安

自己破産を検討する上で、期間と費用は最も気になる点の一つでしょう。

これも手続きの種類によって大きく異なります。

5-1. 同時廃止・管財事件それぞれの手続期間

同時廃止事件

期間の目安:約3ヶ月〜6ヶ月

弁護士への相談から免責許可決定の確定まで、およそ3ヶ月〜6ヶ月程度が目安です。財産調査や債権者への配当手続きなどが不要なため、比較的スピーディーに手続きが進みます。

管財事件

期間の目安:約6ヶ月〜1年以上

破産管財人による調査や財産の換価・分配手続きが必要になるため、免責許可決定の確定までおよそ6ヶ月〜1年程度、場合によってはそれ以上かかることもあります。

5-2. 弁護士費用・裁判所費用など必要なコスト

自己破産にかかる費用は、大きく「裁判所に納める費用」と「弁護士に支払う費用」の2つに分けられます。

● 裁判所に納める費用(実費)

- ○ 申立手数料 収入印紙で1,500円

- ○ 予納郵券(郵便切手代) 3,000円〜15,000円程度(裁判所や手続きの種類により異なる)

- ○ 官報公告費 10,000円〜20,000円程度

- ○ 引継予納金(管財事件の場合のみ)

■ 少額管財 20万円〜■ 通常管財 50万円〜

● 弁護士費用

法律事務所によって料金体系は異なります。

一般的には以下の合計額となります。

- ○ 相談料: 無料の事務所が多い

- ○ 着手金: 20万円~35万円程度(同時廃止の場合)

6. 家族や職場へ与える影響は?よくある質問(Q&A)

自己破産をためらう大きな理由となる、よく受ける質問をご紹介します。

Q 家族バレ・職場バレはありますか?

A. 原則として、裁判所や弁護士から家族や職場に直接連絡がいくことはありません。

ただし、以下のようなケースでは破産を知られる可能性があります。

-

- 家族が保証人になっている場合

破産や滞納の事実があると、保証人である家族に一括返済の請求がいきます。

そのため、事前に事情を説明しておく必要があります。 - 職場から借金をしている場合

- 家族が保証人になっている場合

- 職場も債権者の1人となるため、裁判所などから手続きの通知が届きます。

- 自己破産手続きに協力が必要な場合

裁判所に提出する資料の中に、ごく稀に家族への協力をお願いするものがあります。

家計の確認のため、家族の給与明細や家族名義の通帳のコピーの提出などです。

なお、裁判所から家族名義の財産の処分を求められることはありません。 - 官報への掲載

氏名と住所が掲載されます。

ただ、先ほど解説した通り、一般の人がこれを見る可能性は非常に低いです。

- 自己破産手続きに協力が必要な場合

心配な場合には、まずは弁護士に「誰にも知られたくない」という希望を正直に伝え、どのような場合に知られるリスクがあるかを確認しておくと良いでしょう。

Q.浪費・ギャンブルが原因でも破産できますか?

A.浪費やギャンブルが原因でも、多くは「裁量免責」で許可されます。

法律で、浪費やギャンブル、財産隠しなど、免責を許可すべきでない事由(免責不許可事由)が定められています(破産法第252条1項)。

しかし、たとえこれに該当する場合でも、裁判所が本人の反省の態度や更生の意欲などをふまえて、その裁量で免責を許可する「裁量免責」(同条2項)の制度があります。

実務上、多くのケースでこの裁量免責が認められています。

Q.2回目の自己破産は可能ですか?

A.一度自己破産で免責を受けても、再度自己破産をすることは可能です。

ただし、前回の免責許可決定確定日から7年間は、原則として再度の免責は認められません(破産法第252条1項10号)。

この場合、基本的には、個人再生や任意整理などによる負債整理を検討します。

Q.住宅や車はどうなる?財産処分の基準

A.所有不動産である自宅や自動車は原則売却処分されます。

- 住宅

住宅ローンが残っている場合、金融機関などが設定した抵当権が実行され、家は競売にかけられるか任意売却されることになります。

ローンがなくても、資産価値が高ければ処分の対象となります。 - 自動車

ローンが残っている場合、所有権がローン会社にある(所有権留保)ことが多く、車は引き揚げられます。

ローンがない場合でも、車種や年式から判断される時価額が20万円を超える場合は、原則として処分の対象となります。

ただ、申立先の裁判所の運用によっては、初年度登録から一定の年数が経過している場合は「価値なし」として処分せずに済む場合もあります。

Q.手続き中に引越しや旅行はできますか?

A. 同時廃止の場合は自由ですが、管財事件の場合は裁判所の許可が必要です。

管財事件では、破産者は裁判所の許可なく居住地を離れること(引越しや海外旅行など)ができません(破産法第37条)。

Q.手続き中に受け取る給料はどうなりますか?

A. 全額、これまで通り受け取ることができます。

自己破産の手続きをしても、給料が差し押さえられることはありません。

ただし、破産開始決定時に一定額を超えるの預貯金や現金は処分の対象となります。

Q.破産すると郵便物はどうなりますか?

A. 同時廃止では影響ありませんが、管財事件では破産管財人に転送されます。

管財事件では、破産者宛ての郵便物は、手続きが完了するまでの間、破産管財人の事務所へ転送されます(破産法第81条)。

これは、申告していない財産がないか、隠している債権者がいないかなどを確認するためです。中身を確認された後、破産者本人に返却されます。

7. まとめ

自己破産は、返済不能な借金問題を法的に解決し、人生の再スタートを切るための有効な手段のひとつです。

しかし、その効果が大きい分、デメリットや注意点も存在します。

本記事で解説した自己破産の流れ、種類、期間、費用、そして手続き後の生活への影響を正しく理解することが、不安を解消し、適切な判断を下すための第一歩です。

【自己破産手続きのポイント】

-

- 借金が全額免除される

- 手続きは「同時廃止」と「管財事件」の2種類があり、期間や費用が異なる。

- 一定の財産は処分されるが、生活に必要な財産は手元に残せる。

- 資格制限は一時的なもので、家族や職場に知られるリスクは低い。

- 弁護士に依頼すると督促や返済をストップできる

借金問題は、一人で抱え込んでいても解決しません。

むしろ時間が経つほど状況は悪化し、選択肢が狭まってしまう可能性があります。

借金問題は人に話しづらいものです。

まずは勇気を出して、弁護士の無料相談を利用してみてはいかがでしょうか。

古山綜合法律事務所では、借金問題の初回無料相談をおこなっています。

ご事情を丁寧にお聞きし、あなたの状況に合わせた具体的な解決策をアドバイスいたします。

ぜひお気軽にお問い合わせください。

借金問題の無料相談を実施中

受付スタッフが弁護士とのご相談日程を調整いたします。