自己破産するとどうなる?知っておきたい影響と手続きの全体像

借金問題

この記事の目次(クリックで開閉)

自己破産するとどうなる?知っておきたい影響と手続きの全体像

多額の借金を抱え、

「返済がもう限界だ…」

「この先、自分の生活はどうなってしまうのだろう…」

と、不安とストレスの中にいませんか?

そんな時、「自己破産」という言葉が頭をよぎるかもしれません。

自己破産は、決して人生の終わりではありません。

むしろ、借金問題を法的にリセットし、経済的に人生を再スタートさせるための国が認めた正当な権利です。

本記事では、以下の点を正確に、そして何より分かりやすく解説します。

- 自己破産で「失うもの」と「守られるもの」

- 財産、仕事、家族、信用情報への具体的な影響

- 手続きのくわしい流れと種類

- 自己破産後の生活を再建するための具体的なコツ

すべきか、適切な判断をおこなうための確かな知識が身につくはずです。

1. 自己破産を検討する前に|他の債務整理との比較

借金問題を解決する方法は、自己破産だけではありません。

「任意整理」や「個人再生」といった方法もあります。

あなたの状況によっては他の債務整理方法が最適な場合もあります。

まずは全体像を把握しましょう。

債務整理の主な種類と特徴

| 手続きの種類 | 特徴 | こんな人におすすめ |

|---|---|---|

| 任意整理 | 裁判所を通さず、弁護士が貸金業者と交渉し、将来利息のカットを目指す。 |

|

| 個人再生 | 裁判所に申立て、借金を大幅に減額(約1/5~1/10)し、分割で返済する。 |

|

| 自己破産 | 裁判所に申立て、原則として全ての借金の支払義務を免除(免責)してもらう。 |

|

もし、どの手続きが自分に合っているか分からなければ、それも含めて弁護士にご相談ください。

専門家があなたの状況を診断し、最善の解決策を提案します。

借金問題の無料相談を実施中

受付スタッフが弁護士とのご相談日程を調整いたします(秘密厳守)。

2. 自己破産の仕組みと手続き

まずは自己破産の特徴、そして実際に進む手続きの流れを確認しておきましょう。

自己破産は、債務者が借金を返済できる見込みがない(支払不能である)と裁判所が判断した場合に認められる法律上の制度です。

申立人の財産はお金に換えて、原則として債権者に公平に配当されます。

その上で借金に対しては「免責許可決定」が出れば返済義務が免除されます。

これは、経済的に行き詰まった人が生活を立て直すための仕組みであり、他の債務整理手段で解決が難しい場合の最終的な選択肢となります。

多重債務を抱える方にとって大きな助けとなる一方、資格制限や信用情報への登録といったリスク面も考慮が必要です。

手続きには多くの専門的な書類提出や裁判所での審理を経る必要があります。

そのため、ご自身での手続きが難しい場合、弁護士に依頼することでスムーズに進行できます。

特に、弁護士が手続きに着手すると、債権者からの取り立てが原則としてストップするため、精神的な負担が大きく軽減されます。

なお、裁判所には財産の状況を正直に説明することが絶対条件です。

もし財産を隠したり、不正な行為が見つかったりすると、免責が認められない厳しい結果が待っています。

誠実な対応が何よりも重要です。

1-1. 自己破産の定義と特徴

自己破産は、債務者が借金の返済が「支払不能」になった際におこなう法的手続きです。

支払不能とは、収入や財産では、すべての借金を継続的に返済していくことが客観的に見て不可能な状態を指します。

この手続きを経て、裁判所から免責許可決定を得ることで、税金などの一部の債務(非免責債権)を除き、ほとんどの借金の返済義務が法的に消滅します。

これが自己破産の最大の特徴です。

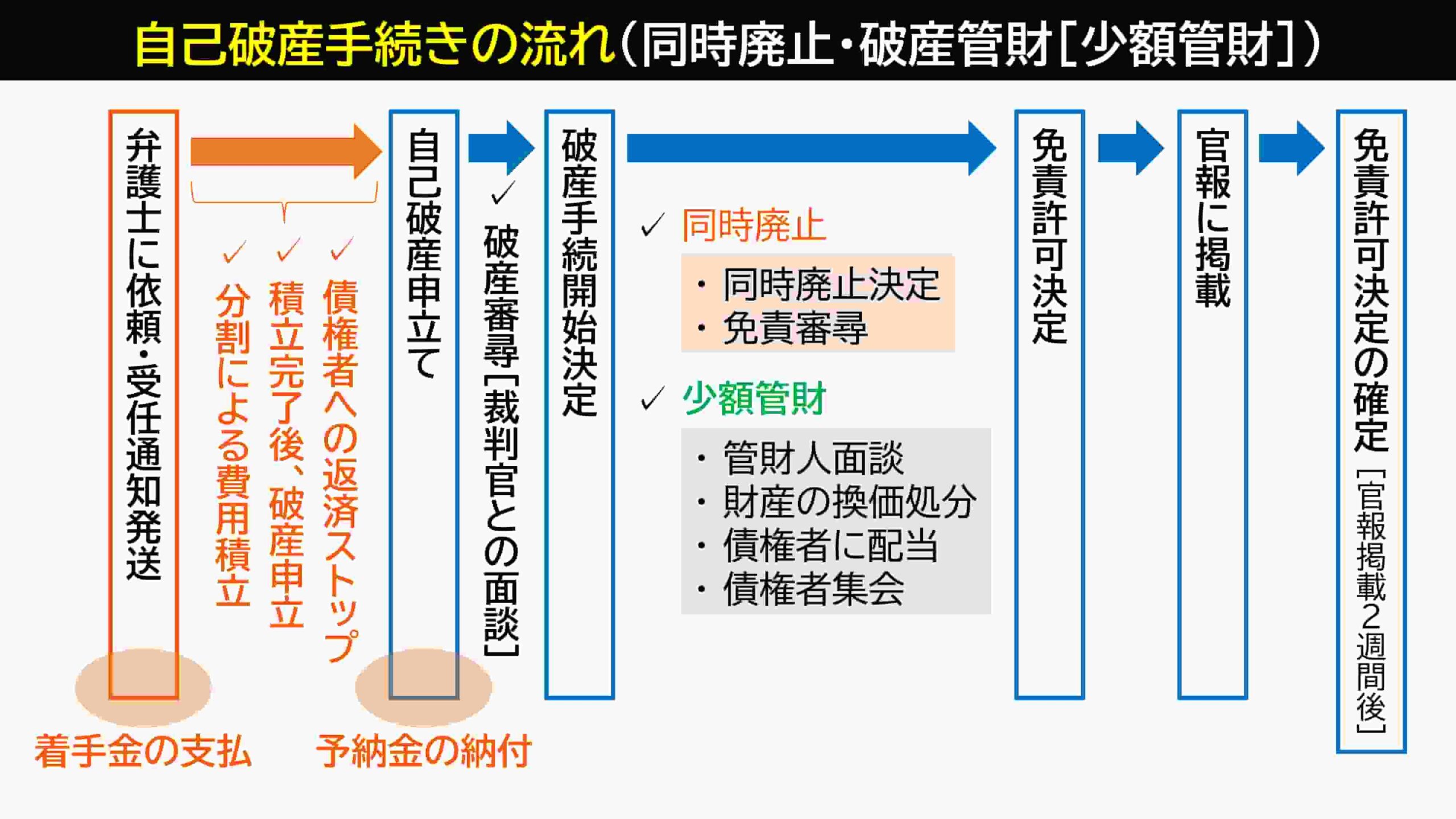

1-2. 破産手続きと免責手続きの流れ

自己破産の手続きは、大きく分けて2つの段階で進みます。

破産手続

申立人の財産を調査・管理・換価(現金化)し、債権者に公平に分配(配当)する手続き。

■ 裁判所等によっておこなわれること

- ・ 裁判官との面談(破産審尋:はさんしんじん)

- ・ 破産手続開始決定

- ・ 財産状況に応じた手続きの振り分け(管財事件か同時廃止事件か)

- ・ 財産の調査、管理、換価(管財事件の場合)

- ・ 債権者への配当(管財事件の場合)

免責手続

破産手続で支払いきれなかった残りの借金について、裁判所が支払義務を免除するかどうかを判断する手続き。

■ 裁判所等によっておこなわれること

- ・ 「借金の免除を認めるに値しない事情(免責不許可事由)」がないかを調査

- ・ 裁判官との面談(免責審尋:めんせきしんじん)

- ・ 免責許可決定、免責不許可決定

破産手続きで実際におこなわれる大まかな内容や流れは以下の通りです。

- 弁護士へ相談・依頼

- 受任通知の送付(この時点で取り立てがストップ)

- 申立て書類の作成・準備

- 地方裁判所へ破産・免責の申立て

- 裁判官との面談(破産審尋)

- 破産手続開始決定

- (管財事件の場合)破産管財人による財産調査・換価・配当

- 免責審尋

- 免責許可決定

1-3. 同時廃止事件と管財事件

破産手続きには、財産の状況に応じて主に2つの種類があります。

同時廃止事件

個人の方の破産手続きの多くは、同時廃止事件に振り分けられます。

申立人に、債権者に配当するほどのめぼしい財産(目安として20万円以上の価値があるもの)がなく、かつ免責不許可事由(後述)の疑いもない場合に適用されます。

破産手続の開始と「同時」に手続きが「廃止(終了)」するため、管財事件に比べて手続きが早く、費用も安いのが特徴です。

管財事件

一定以上の財産がある場合や、借金の理由(ギャンブルや浪費など)に調査が必要な場合に適用されます。

裁判所が破産管財人(通常は弁護士)を選任し、その管財人が財産の調査・処分や免責に関する調査を行います。

手続きは複雑で、時間と費用(管財人への引継予納金として最低20万円~)がかかります。

借金問題の無料相談を実施中

受付スタッフが弁護士とのご相談日程を調整いたします。

2. 自己破産するとどうなる?財産・借金・暮らしへの影響

自己破産で最も大きい変化は、借金の支払い義務が原則としてなくなることです。

しかし、全てがゼロになるわけではなく、一部の支払いは残ります。

また、生活に必要な最低限の財産は守られますが、価値のある資産は手放すことになります。

さらに、カード会社・信販会社や金融機関などの信用情報、いわゆるブラックリストに事故情報が登録されます。

これにより、今後一定期間は新たな借入やクレジットカードの購入などができなくなります。

この点は、生活再建を目指す上で重要なポイントです。

2-1. 借金はどうなる?非免責債権に注意

免責許可決定が確定すると、消費者金融や銀行からの借入、クレジットカードの残債務などの支払義務はなくなります。

しかし、以下の非免責債権(破産法第253条1項)は、自己破産をしても支払義務が免除されません。

参照 非免責債権の例

- 税金、国民健康保険料、年金保険料など

- 養育費、婚姻費用

- 悪意で加えた不法行為に基づく損害賠償金

- 故意または重過失により人の生命・身体を害したことによる損害賠償金

- 罰金

など

これらの債務がある場合は、自己破産後も支払い続ける必要があることを覚えておきましょう。

2-2. 財産はどうなる?差し押さえ対象と自由財産

法律は、破産後の生活再建に必要な財産を自由財産として手元に残すことを認めています。

「自己破産すると全財産を失う」というのは誤解です。

参照 【原則として処分される財産】

以下の財産は、原則として換価処分(売却など)の対象となります。

なお、申し立て先の裁判所によって運用が異なる場合があります。

- 不動産(土地、家)

- 時価が20万円を超える自動車

- 20万円を超える預貯金(口座ごとではなく、全口座の合計で判断される場合もあります)

- 解約返戻金が20万円を超える生命保険

- 将来受け取る退職金の見込額の8分の1(場合によっては4分の1)が20万円を超える部分

- その他、株式、ゴルフ会員権、貴金属など

参照 【手元に残せる自由財産】

自由財産の範囲は、申し立て先の裁判所により運用が異なる場合があります。

- 99万円以下の現金

- 生活に不可欠な家具、家電、衣類など

- 差押えが禁止されている財産(給料の一部、公的年金など)

- 価値が20万円未満の財産(上記の車や保険など)

- 破産手続開始後に得た財産

2-3. 年金や公的保険の扱いはどうなる?

公的年金(国民年金、厚生年金など)の受給権そのものは、差押禁止財産であり、自己破産によって失われることはありません。

今後も通常通り年金を受け取ることができます。

注意が必要なのは、既に受け取って預金口座に入っている年金です。

これは単なる「預金」として扱われるため、申立て時点において口座の残高が20万円を超えている場合は、超えた部分が処分対象となる可能性があります。

2-4. 持ち家はどうなる?住宅ローンが残っている場合

住宅ローンが残っている持ち家は、残念ながら原則として手放すことになります。

金融機関が不動産に設定している抵当権に基づき、家は競売にかけられるか、任意売却によって処分され、その売却代金が返済に充てられます。

自己破産をしても住宅ローンは残したい、という場合は、個人再生手続きで「住宅ローン特則」を利用することを検討する必要があります。

2-5. 車はどうなる?ローンや名義が重要

自動車ローンが残っている場合、車の所有権はローン会社にある(所有権留保)ことがほとんどです。そのため、ローン会社によって車は引き揚げられます。

ローンを完済している場合は、その車の時価(査定額)によって扱いが変わります。

一般的に、時価が20万円以下であれば、自由財産として手元に残せる可能性が高いです。

20万円を超える場合は、原則として処分対象となります。

2-6. 携帯電話はどうなる?分割払いのリスク

携帯電話の通信契約そのものは、料金の滞納がなければ継続できるのが一般的です。

問題となるのは、端末代金を分割払いで支払っている場合です。

この分割代金も借金の一種とみなされ、自己破産の対象となります。

その結果、携帯電話会社との契約により、端末が引き揚げられる(返却を求められる)リスクがあります。

また、通信料金を滞納している場合も、強制解約となる可能性があります。

なお、携帯電話会社が提供する「キャリア決済(スマホ決済)」により商品購入代金の未払いがある場合、今後の利用が難しい場合があります。

3. 自己破産後の仕事・資格・転職への影響

「自己破産したら会社をクビになるのでは?」という心配は尽きませんが、法律上、自己破産を理由に従業員を解雇することはできません。

3-1. 資格制限がある職業と停止期間

自己破産の手続きが進行中(申立てから免責許可決定が確定するまで)の間、一部の資格や職業に就くことが法律で制限されます。

- 士業:弁護士、司法書士、税理士、行政書士など

- 金融・不動産関連:生命保険募集人、警備員、宅地建物取引士など

- その他:会社の役員、旅行業務取扱管理者など

この制限は手続き中の「一時的」なものです。免責許可決定が確定すれば、資格は元に戻り(復権)、再びその仕事に就くことができます。

ただし、資格を要する業務ができない期間中、勤務先から別の部署への一時的な異動などを打診される可能性はあります。

3-2. 会社や勤務先にバレる可能性

弁護士や裁判所からあなたの会社に連絡がいくことは通常ありません。

そのため、自ら話さない限り、一般的に会社に破産したことを知られる可能性は低いです。

ただし、以下のケースでは知られる可能性があります。

参照 会社に破産がバレる可能性があるケース

- 会社から借金をしている場合

- 退職金の証明書を会社に発行してもらう必要がある場合

- 官報を偶然、会社関係者が見た場合(可能性は極めて低いです)

3-3. 退職・転職との関係と注意点

自己破産手続き中の退職・転職は自由に行えます。

しかし、退職金の扱いに注意が必要です。

手続き中に退職金が支払われると、それは「財産」とみなされ、処分の対象となる可能性があります。

また、まだ受け取っていない退職金(退職金見込み額)も、自己破産においては原則として「資産」とみなされ、その一部が処分の対象となります。

この場合、現金を一定額積み立てて、配当の原資とすることになります。

借金問題の無料相談を実施中

受付スタッフが弁護士とのご相談日程を調整いたします。

4. 家族・親族への影響と対処法

自己破産による、家族への影響は最も心配な点の一つでしょう。

まず、大原則として、あなたが自己破産しても、家族(配偶者や子供など)自身の財産が処分されたり、家族の信用情報に傷がついたりすることは一切ありません。

法的には、あなたと家族は別人格だからです。

しかし、あなたが一家の主たる生計者であった場合、家や車を失うことで生活環境が変化するなど、間接的な影響は避けられません。

そのため、事前に家族に正直に状況を説明し、理解と協力を得ることが、生活再建への第一歩となります。

4-1. 同居家族への影響:家計や生活費

あなたが主契約者となっている持ち家や車が処分されると、引っ越しや交通手段の変更が必要になる場合があります。

また、家計全体を見直し、支出を切り詰めるなど、家族全員の協力が必要になる場面も出てきます。

4-2. 子どもや親族への影響:学費や進学

親が自己破産したことが、子供の進学や就職の際に直接不利になることはありません。

ただし、あなたが保証人になることができなくなるため、子供が奨学金を借りる際に影響が出る可能性があります(機関保証制度を利用するなどの代替策はあります)。

契約の確認が必要ですが、奨学金の保証人となっている場合には、代わりの保証人を手配しなければならない可能性があります。

また、奨学金の主債務者である場合には、保証人に対して残額が一括請求されることが一般的です。

4-3. 自己破産が離婚・同居関係に及ぼす影響

自己破産したこと自体は、法的な離婚理由にはなりません。

しかし、借金問題が原因で夫婦関係が悪化し、離婚に至るケースは残念ながら少なくありません。

もし配偶者があなたの借金の連帯保証人になっている場合は、配偶者に返済義務が移るため、深刻な問題に発展する可能性があります。

4-4. 家族に内緒で自己破産できるか

「家族に内緒で自己破産できますか?」とよく質問を受けます。

理屈の上では可能ですが、現実的には様々な場面で協力が必要になるため、正直に話すことが望ましいです。

家族にバレる可能性

- 所有する動産 / 不動産などの処分による家族への影響

- 破産申立書の必要書類で家族の協力が必要になることがある

例:家計収支表(家計簿)の提出、家計を同一にする人の給与明細の提出など

5. 保証人・連帯保証人がいる場合の注意点

自己破産において、家族への影響と並んで最も慎重な対応が求められるのが、保証人・連帯保証人がいる場合です。

5-1. 保証人に請求がいく仕組み

あなたが自己破産をして借金の支払いを免除されると、債権者は残っている借金の全額を、直ちに保証人・連帯保証人に対して一括で請求します。

これは、保証人が「本人に代わって支払う」という契約をしているため、法的に正当な請求です。

親族や友人に保証人になってもらっている場合、その人の生活を破綻させてしまう危険性があります。

6. 自己破産のメリットとデメリット

ここまで見てきた影響を踏まえ、自己破産のメリットとデメリットを整理します。

関連記事

6-1. メリット:取り立てが止まり借金が免除

自己破産による主なメリットは次の通りです。

参照 自己破産によるメリット

- 借金の支払義務が原則なくなる

経済的・精神的に最も大きなメリットです。 - 債権者からの取り立てが止まる

弁護士に依頼した時点から、平穏な生活を取り戻せます。 - 一定の財産は手元に残せる

無一文になるわけではなく、生活再建の基盤となる範囲での財産は守られます。

6-2. デメリット:信用情報と社会的制限

デメリットに目がいきがちですが、メリットと比較して、生活再建に向けた検討をすることが大切です。

自己破産によるデメリットは次の通りです。

参照 自己破産によるデメリット

- 信用情報(ブラックリスト)に登録される

約5~10年間、新たな借入やクレジットカードの発行などができなくなります。登録期間経過後も、借り入れなどができない可能性もあります。 - 価値のある財産は処分される

持ち家や車など、生活に大きな変化がともないます。 - 保証人に請求がいく

保証人に多大な迷惑をかけてしまいます。

とはいえ、保証人がいる借り入れだけを返済することは、自己破産の免責不許可事由のひとつであり、許されません。 - 官報に氏名・住所が記載される

周囲に知られる可能性は低いですが、ゼロではありません。 - 手続き中に資格制限がある

一部の職業に一時的に就けなくなります。

6-3. 免責されない債務への注意

税金や養育費といった免責されない債務は支払い続ける必要があることを忘れてはいけません。

また、借金の理由がギャンブルや浪費である場合、「免責不許可事由」と判断され、借金が免除されない可能性もあります(ただし、裁判所の裁量で免責が認められることも多いです)。

借金問題の無料相談を実施中

受付スタッフが弁護士とのご相談日程を調整いたします。

7. 自己破産後の生活を再建するコツ

自己破産はゴールではなく、新しい生活のスタートです。

再び借金問題に陥らないためのコツを説明します。

7-1. クレジットカードや新規ローンの再利用タイミング

信用情報機関から事故情報が削除されるまでの約5~10年間は、原則としてクレジットカードの利用やローンの契約はできません。

この期間は、現金やデビットカードなどを活用し、収入の範囲内で生活する習慣を身につけることが重要です。

7-2. 再度の自己破産と時効

一度免責を受けると、その後7年間は、再度自己破産をしても原則として免責が認められません(免責不許可事由)。

万が一、再び生活が苦しくなった場合は、安易な借入に頼るのではなく、まずは公的な相談窓口に相談してください。

弁護士に任意整理の相談をすることも一つの方法です。

7-3.専門家への相談

自己破産手続きは、ご自身でおこなうことも可能です。

ただ、裁判所の対応、申立書の作成など複雑で専門的な手続きです。

多くのケースでは、弁護士に依頼されています。

弁護士に依頼した時点で、債権者からの督促が止まり、対応窓口となってくれること。

申立書作成から手続き終了までサポートを受けられるため、事務処理の負担が軽減されるなど多くのメリットがあります。

まずは、無料相談を利用してアドバイスを受けてみてはいかがでしょうか。

8. 自己破産に関するよくある質問(Q&A)

自己破産に関して特に多く寄せられる質問にお答えします。

Q1. 車はどうなりますか?

A. ローン(所有権留保)があれば引き揚げられ、所有自動車は価値や初年度登録がいつかによって処分するか判断されます。

所有権留保の場合、ローン完済まで信販会社に所有権があるため引き揚げられるのが一般的です。

所有自動車の場合、初年度登録から一定期間経過している場合に無価値として、処分の対象から外れることがあります。

車の価値は、中古車の取引価格の相場が掲載されている「オートガイド自動車価格月報(通称:レッドブック)」を参考に判断されることがあり、一定の価値以上の場合には売却処分をするか、市場価値に相当する金額を裁判所に積み立てるよう命じられることがあります。

家族の介護などで自動車が必要な場合には、お金を積み立てにより対応することがあります。

Q2. 生命保険の契約は解約が必要ですか?

A. 解約返戻金が20万円以下であれば解約は不要です。

他方、20万円を超える場合には原則として解約し処分することになります。

ただし、生命保険の再加入が難しい場合には、解約返戻金相当額を裁判所に積立て、生命保険契約を維持するという方法もあります。

Q3.年金の受給権はなくなりますか?

A. なくなりません。

自己破産をしても、年金は受給できます。

国民年金、厚生年金などは差押禁止債権となるため、破産をしたとしても受給できます。

ただし、個人で掛けている個人年金は、解約返戻金が20万円を超える場合には処分対象となります。

Q4.戸籍・住民票に記載される?

A.記載されません。

Q5. 裁判所から市役所(区役所)に連絡が行くことはありますか?

A. 税金の滞納がある場合、市区町は公租公課の債権者となるため通知がいきます。

9. まとめ

自己破産は、確かにあなたの生活に様々な影響を及ぼします。

しかし、それは決して人生の終わりを意味するものではありません。

むしろ、これまであなたを縛り付けてきた返済のプレッシャーから解放され、経済的にも精神的にも、新しい人生を再スタートさせるための法的な手続きです。

とにかく何よりも重要なのは、一人で悩み続けないことです。

借金問題は、専門家である弁護士に相談することで、必ず解決の糸口が見つかります。

古山綜合法律事務所では、借金問題の初回無料相談をおこなっています。

借り入れや家計の状況を丁寧にお伺いし、ご希望を踏まえた解決策をご提案いたします。

ぜひお気軽にお問い合わせ、ご相談ください。

相談のご予約は、電話、WEBフォーム、LINE、チャットで受付中です。

借金問題の無料相談を実施中

受付スタッフが弁護士とのご相談日程を調整いたします。