自己破産のメリット・デメリットを徹底解説

借金問題

この記事の目次(クリックで開閉)

自己破産のメリット・デメリットを徹底解説

借金の返済に追われ、精神的にも追い詰められていませんか?

自己破産は、そのような状況を法的に解決し、人生を再スタートさせるための重要な選択肢です。

しかし、「すべてを失うのでは」「家族に迷惑がかかるのでは」といった大きな不安がともなうのも事実です。

本記事では、自己破産の基本的な仕組みから、具体的なメリットとデメリットについて解説します。

借金問題の解決策を考える上で、自己破産は避けて通れない大きな選択肢です。

正確な情報に基づいて判断し、今後の生活をより安定させるための第一歩を踏み出しましょう。

1.自己破産とは何か

自己破産とは、多額の借金を返済できなくなった場合に、支払い免除を受けるための裁判所の手続きです。

借金の支払い義務が免除される点が最大のメリットです。

その一方で、信用情報への登録や官報掲載などのデメリットがあることも押さえておく必要があります。

1-1.自己破産の種類

自己破産には、同時廃止事件や管財事件、少額管財事件といった手続き区分があり、保有財産の有無や代理人の有無などによって手続きが変わるのが特徴です。

1-1-1.同時廃止事件

基本的に、破産手続きは債務者の財産をお金に換えて(換価)、債権者に配当をおこないます。

ただ、借金が多額の場合、換価すべき財産が無いことがあり、裁判所は破産開始決定と同時に手続きを終了させます。

そのため、この場合を「同時廃止」と呼んでいます。

同時廃止となる主な条件は次の通りです。

参照 自己破産(同時廃止)となる主な条件

- 換価すべき財産が無い

預貯金、生命保険金の解約返戻金、自動車の査定額、退職金の見込み額の8分の1などの財産の価値がそれぞれ「20万円」を超えないか、といった基準があります。

裁判所により運用が異なるため、事前に確認する必要があります。 - 免責不許可事由がない

借金免除には免責許可決定を受ける必要があります。

免責不許可事由とは、裁判所が免責を許可しないケースを法律で定めています(第252条第1項)。 - 法人代表者、個人事業主ではないこと

上記の条件に当てはまらない場合、管財事件、あるいは少額管財事件になる可能性があります。

1-1-2.管財事件

破産管財事件とは、裁判所によって選ばれた「破産管財人」が、申立人(債務者)の財産を調査・管理・換価(現金化)し、債権者に公平に配当(分配)する手続きのことです。

これは、法律が考えている原則的な手続きです。

参照 自己破産(管財事件)となる主な条件

- 一定額以上の財産がある

例:99万円を超える預貯金・現金がある、所有不動産の売却が必要など - 免責不許可事由の疑いがある

- 法人代表者、個人事業主である

なお、弁護士に依頼された場合、管財事件よりも手続きにかかる時間が短く、費用も安く済む少額管財事件の利用が可能です。

1-1-3.少額管財事件

少額管財事件は、破産管財事件よりも手続きの負担が軽い制度です。

弁護士による申立ての場合に利用できます。

参照 少額管財事件と破産管財事件の比較

| 項目 | 少額管財事件 | 破産管財事件 (通常管財事件) |

|---|---|---|

| 主な対象 | 個人の自己破産で、比較的単純な案件など | 負債額が大きい法人破産や、複雑な調査が必要な案件など |

| 裁判所費用 | 20万円~ | 50万円~ |

| 手続き期間 | 6ヶ月程度~ | 1年程度~ |

| 手続き内容 | 通常の破産管財事件に比べ、簡略化されている | 調査、換価、配当と手続きに時間がかかる |

弁護士費用はかかりますが、手続きのサポートだけでなく裁判所に納める費用も低く済むことがあります。

どの手続き区分に当てはまるかによって、裁判所の監督や財産処分の範囲、手続きにかかる期間や費用が変わります。

自己破産でもの手続きになるか不安な方は、無料法律相談を利用するなどして弁護士に見通しを確認しておくと安心です。

借金問題の無料相談を実施中

受付スタッフが弁護士とのご相談日程を調整いたします。

2.自己破産を選択する条件・免責不許可事由

自己破産は誰でも利用できるわけではありません。

自己破産の利用には、法律で定められた条件を満たし、免責不許可事由(めんせきふきょかじじゅう)に当たらないことが必要です。

2-1.支払い不能状態とは

破産手続きでは、借金を支払う見込みがない「支払い不能状態」にあるかどうかが重要な判断基準です。

支払い不能状態とは、収入や資産を考慮しても継続的に返済ができないと見なされる状況のことを指し、現実的に返済計画が成り立たない段階に達している必要があります。

単に返済が苦しいというだけでなく、家計全体の見通しや将来的な収入予測、年齢、家族構成なども考慮されるのが一般的です。

この判断は裁判所がおこないます。

そのため、早期に弁護士や司法書士へ相談し、給与明細や預貯金通帳、借入先の一覧表を持って、ご自身の状況で自己破産手続きの利用が可能かを確認しておくと良いでしょう。

2-2.主な免責不許可事由とは

破産開始決定後、免責許可決定を受けることで借金返済が免除されます。

ただ、破産法で免責を許可しないケースが定められています。

具体的には、以下のようなケースが該当します。

参照 免責不許可事由

- 浪費やギャンブル

収入に見合わない高額な買い物を繰り返したり、ギャンブルに多額のお金をつぎ込んだりして借金を作った場合。 - 財産隠し

破産手続において所有財産の処分をまぬがれる目的で、意図的に財産(預貯金や保険など)を隠したり、名義を親族に変更したりした場合。 - 特定の債権者への偏頗弁済(へんぱべんさい)

他の債権者がいるにもかかわらず、友人や親族など特定の相手にだけ優先的に返 済する行為。 - 詐術による信用取引

返済能力がないことを隠して新たに借り入れをおこなったり、クレジットカードで商品を購入したりした場合。また、その購入商品を売却し現金を得ること(ショッピング枠の現金化)など。 - 裁判所への虚偽説明

財産状況などについて、裁判所に嘘の資料を提出したり、虚偽の説明をしたりした場合。 - 過去7年以内の免責

過去7年以内に自己破産で免責許可を受けている場合。

なお、免責不許可事由に該当する場合でも、免責が認められる可能性があります。

裁判官は、債務者の事情や反省の度合い、手続きへの協力的な姿勢などを総合的に考慮し、その裁量によって免責を許可することがあります(裁量免責)。

参照 裁量免責が認められる可能性がある例

※ 下記事例でも免責不許可となる可能性も十分にあります。

また、免責許可決定を約束するものではありません。

※ 裁量免責を期待して、故意におこなうことは許されません。

- 職業がデイトレーダーの場合の投機

- 躁うつ病としての診断があり、躁状態時のネットショッピング

- ギャンブル依存症におけるギャンブル

(適切な治療等をおこなっており、申立時にはギャンブルをおこなっていない) - 習慣的なものではなく、1度、2度だけの競馬、宝くじ購入

3.自己破産のメリット

自己破産をすることで得られる具体的なメリットは次の通りです。

3-1.借金の支払い義務が免除される

裁判所から免責許可を受けると、原則としてすべての借金の支払い義務が免除されます。

返済そのものから解放されるため、生活の立て直しに大きく貢献します。

会社経営者としての保証債務も免除されるため、莫大な借金があったとしても人生の再スタートを切ることができます。

ただし、全ての支払い義務がなくなるわけではありません。

以下のような「非免責債権(ひめんせきさいけん)」は、自己破産をしても支払い義務が残りますので注意が必要です。

参照 非免責債権の例

- 税金や社会保険料(健康保険、年金など)

- 悪意で加えた不法行為に基づく損害賠償請求権(DVの慰謝料など)

- 故意または重大な過失により加えた人の生命・身体を害する不法行為に基づく損害賠償請求権(悪質な交通事故など)

- 養育費や婚姻費用

- 罰金

3-2. 取り立て・強制執行の停止

自己破産の申立をおこなうと、債権者からの直接的な取り立てや強制執行(給与差し押さえなど)が停止されます。

弁護士に依頼した場合、弁護士が債権者に対して「受任通知(介入通知)」を送付した時点で、貸金業法に基づき、貸金業者からの取り立ては停止します。

また、裁判所への申立後は、全ての債権者からの取り立てが禁止されます。

このように精神的な負担から解放されるだけでなく、申し立て前から、給与などの収入を手元に残すことができるため、日々の暮らしで最低限必要な資金も確保しやすくなります。

3-3. 最低限の財産は残せる

原則として自己破産により、一定の所有財産は処分が必要になります。

しかし、生活に必要な最低限度の家財道具や一定額の現金は法律で保護されています。

生活に不可欠なテレビや冷蔵庫といった家財道具、一定額の現金などは法的に保護されます。

これは破産者が今後の生活を維持、立て直しができるよう配慮された仕組みであり、すべての財産を失ってしまうわけではありません。

破産手続開始決定後に所有できる財産は「自由財産」と呼ばれ、具体的には以下の通りです。

参照 自由財産の例

- 99万円以下の現金

- 差し押さえが禁止されている財産(生活に必要な衣類、家具、家電など)

- 破産手続開始決定後に新たに取得した財産

裁判所の判断によっては、これら以外の財産も自由財産として認められる場合があります。

裁判所により自由財産についての運用が多少異なることがあるため、地元の弁護士に相談して確認しておくと安心です。

借金問題の無料相談を実施中

受付スタッフが弁護士とのご相談日程を調整いたします。

4.自己破産のデメリット

自己破産によるデメリットの内容と、その影響を最小限に抑えるための対策・注意点を具体的に解説します。

4-1.信用情報への登録とクレジット利用の制限

自己破産をすると、個人信用情報登録機関に長期間記録されるため、クレジットカードやローンの発行・利用が難しくなります。

いわゆるブラックリストに登録されるという状況です。

登録期間は各信用情報機関(CIC、JICC、KSC)により異なりますが、概ね5年~7年です。

参照 自己破産によるクレジットカード利用への影響

自己破産により下記の可能性があります。

なお、基本的に弁護士に依頼しても信用情報の削除や、審査が通らないことの調査はできません。

- 新規のクレジットカードを作成できない(審査に落ちる)。

登録期間経過後も審査に通らないこともあります。 - 住宅・自動車ローン、キャッシングができない。

- 携帯電話端末の分割払いの審査に通らない。

- 破産者が契約する家族カードも利用できなくなる

本来、自己破産前後は収入に見合った生活をおこなうべきですが、ご事情によっては現金以外で支払いが必要になることがあります。

こうした場合、デビットカードの活用や、家族が契約しているクレジットカードの家族カードや、ETCパーソナルカードの利用が考えられます。

クレジットカード以外の選択肢

| デビットカード | 銀行口座から即時引き落とされるデビットカードは、信用情報に関係なく作成できます。 |

|---|---|

| 家族カード | 家族が契約しているクレジットカードの家族カードは利用できる場合があります。 |

| ETCパーソナルカード | 高速道路を頻繁に利用する場合は、保証金(デポジット)を預託することでETCパーソナルカードを作成できます。 |

4-2.官報掲載と周囲への影響

自己破産手続きの中で、氏名や住所が官報という国の機関紙に掲載されます。

官報は誰でも閲覧可能ですが、一般の人が日常的に見ることはほとんどありません。

そのため、官報から自己破産の事実が周囲に知られる可能性は極めて低いです(知られる可能性は0ではありません)。

官報掲載による注意点として、闇金(ヤミ金)から連絡が入る可能性があります。

「少額から借入できる」などの甘い言葉で、高い金利での返済を求められます。

7年間は再度の自己破産ができないため、再び借金生活に戻らないように注意が必要です。

4-3. 職業・資格への制限

士業や一部の専門職などは、破産手続き中に資格停止や職業の継続が制限される恐れがあります。

影響を受ける主な職業は、弁護士、司法書士、税理士などの士業、生命保険募集人(保険の外交員)、警備員などです。

該当する職業の方は、事前に弁護士と十分に相談をして、資格制限によるリスクの確認、自己破産以外による債務整理の検討をおこなっておくと良いでしょう。

ただ、免責許可決定が確定するなどすれば、権利が回復(復権)するので、永久に資格を失うわけではありません。

4-4.保証人への負担

連帯保証人がいるケースでは、その人に返済義務が移るという点にも注意が必要です。

主債務者が返済不能になった場合、債権者は保証人に一括返済が求めることが一般的です。

そのため、保証人にも大きな影響があるため、事前に正直に事情を話し、理解を得ておくことが後のトラブルを避けるために非常に重要です。

4-5.家族への影響

所有する自宅不動産の売却(引っ越し)、クレジットカードの利用・ローン借り入れができなくなるなど、一緒に暮らす家族や親族の生活に影響が生じることがあります。

そのため、事前にしっかりと説明をしておくと良いでしょう。

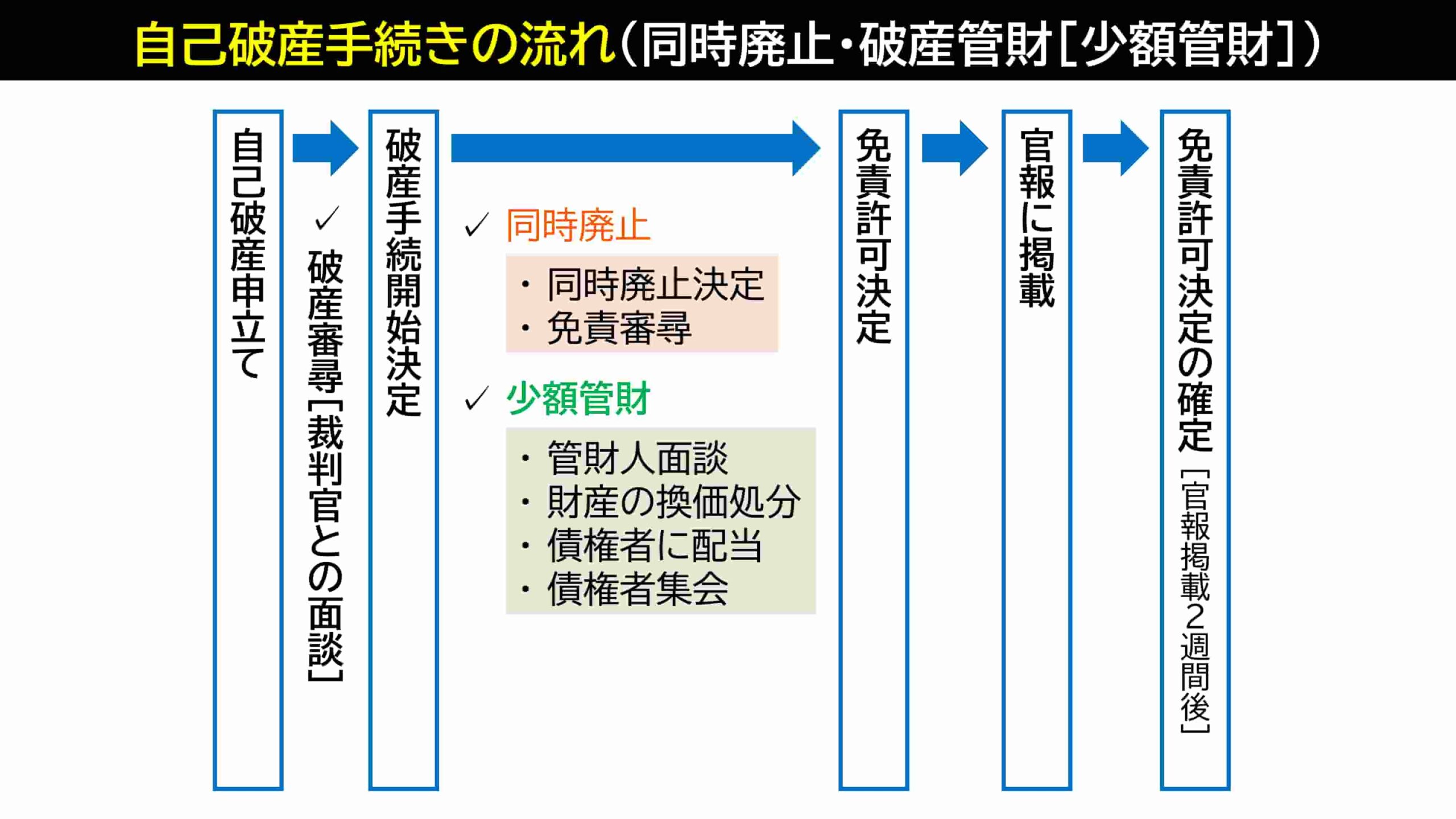

5. 自己破産の手続きの流れ

具体的な手続きの流れは、まず必要書類を揃えて裁判所に申立てをおこないます。

破産手続開始決定を経て、免責審尋(裁判官との面談)がおこなわれます。

管財事件の場合、破産開始決定と同時に破産管財人が選任され、財産調査や債権者への配当などをおこなったうえで債権者集会が開かれます。

裁判所が最終的に免責の可否を判断し、問題がなければ免責許可決定が下ります。

全体として同時廃止なら3~6ヶ月程度、管財事件では半年から1年以上かかることもあります。

借金問題の無料相談を実施中

受付スタッフが弁護士とのご相談日程を調整いたします。

6.自己破産に必要な費用

個人の自己破産手続きに必要な費用は、①裁判所費用(予納金)、②申立費用(収入印紙代・郵券代)、③弁護士費用の3つに大きく分かれます。

自己破産にかかる費用の目安

| ①裁判所費用 (予納金) |

同時廃止:数万円程度。 少額管財:20万円程度~。 通常管財:50万円程度~。 |

|---|---|

| ②申立費用 |

収入印紙代 1,000円~1,500円

郵券代 (予納郵券代) 数千円(3,000円~5,000円程度)

|

| ③弁護士費用 | 30万円~50万円 |

上記以外に、申立書の必要資料である住民票や不動産登記簿謄本(登記事項証明書)などの取得費用がかかります。

弁護士や司法書士へ依頼する費用は、各事務所により異なります。

会社経営者(代表者)である場合、手続きが複雑になるため50万円程度と高額になることが多いです。

弁護士が申立代理人である場合、裁判所の予納金が低く設定されていることがあります。

また、弁護士に依頼する費用はかかるものの、手続き代行、債権者との窓口になってもらうことができるため、多くの方が弁護士に依頼されています。

経済的に負担が大きい場合でも、法テラス(日本司法支援センター)に相談すれば、費用の立て替え制度を利用できることがあります。

収入などの利用条件が規定されていますので、確認してみると良いでしょう。

7.よくある誤解と注意点

自己破産には誤解や不安がつきまといます。

正しい情報を把握し、今後の生活へ向けた判断をおこないましょう。

個別の具体的な事情に応じたアドバイスが欲しい場合、多くの事務所で実施している無料法律相談を利用するのもおすすめです。

7-1.家や車は必ず失う?財産の扱いに関する誤解

住宅ローンや自動車ローンが残っている場合は、返済できないと基本的にその担保となっている不動産や車が売却されてしまう可能性があります。

ただし、初年度登録から相当期間が経過している時や、資産価値が一定額(一般的に20万円程度)未満の車は、手元に残せるケースがあります。

不動産については、価値が高いため原則として処分対象となります。

すべて売却処分の対象になるではなく、財産の種類や価値、裁判所の運用によって扱いが異なる場合もあることを理解しておきましょう。

7-2.家族の財産も処分対象ですか?

連帯保証人が設定されている借金の場合は、自己破産をすると保証人に返済義務が移るため、結果的に家族や友人に負担をかける恐れがあります。

一方で、保証人になっていない家族には直接の返済義務はありません。

そのため、家族の預貯金や財産が差し押さえられることもありません。

ただし、家計を共にしている場合、世帯収入の減少などの間接的な影響は考えられます。

離婚を検討している場合は、財産分与などが破産手続きに影響する可能性があるため、必ず弁護士に相談してください。

7-3.自己破産できない場合、他に債務整理の方法はありますか?

任意整理、個人再生といった債務整理の方法があります。

但し、いずれも返済を前提とした手続きのため、安定した収入があることが利用の前提です。

自己破産にも条件があるため、他の債務整理方法を含め利用可能かどうかを弁護士に相談しておくと良いでしょう。

債務整理手続きの比較一覧

| 比較項目 | 任意整理 | 個人再生 | 自己破産 |

|---|---|---|---|

| 借金の減額 | 将来利息のカットが中心 | 元金を大幅に減額 (例: 5分の1) |

原則、全額免除 (税金等を除く) |

| 財産の処分 | 原則なし | 住宅は残せる可能性あり | 原則、高価な財産は処分対象 |

| 手続きの対象 | 交渉する債権者を選べる | 全ての債権者が対象 | 全ての債権者が対象 |

| 裁判所の関与 | なし(私的な交渉) | 必要 | 必要 |

| 信用情報 | 約5年登録 | 約5~10年登録 | 約5~10年登録 |

| 職業制限 | なし | なし | 手続き中に一部あり |

8.まとめ

自己破産は借金問題を根本的に解決できる一方で、デメリットもあります。

信用情報への登録や官報掲載、職業制限など、状況によっては強い社会的・経済的デメリットを負うことになります。

これらをしっかり把握し、専門家のサポートを受けながら自分の状況に合った選択をすることが大切です。

他の債務整理手段で解決できるのか、あるいは自己破産が最善の策なのかを十分に考慮し、必要に応じて弁護士や司法書士へ相談しましょう。

古山綜合法律事務所では、借金問題の初回無料相談をおこなっています。

ご事情を丁寧にお聞きし、あなたの状況に合わせた具体的な解決策をアドバイスいたします。

ぜひお気軽にお問い合わせください。

借金問題の無料相談を実施中

受付スタッフが弁護士とのご相談日程を調整いたします。